Hodnotová investiční past na druhou

Minulý týden jsme se tu věnovali růstovým a hodnotovým titulům včetně „návrhu“, že toto rozdělení je vlastně do značné míry umělé. U obou skupin totiž hledá investor podhodnocené akcie (tj. hodnotu). Jde jen o to, v jaké skupině se cítí svými znalostmi, popřípadě intuicí komfortněji. Před nedávnem jsem se tu také vracel k bublince na vysokorůstových konopných akciích. Nyní můžeme na stránkách Fool.com narazit na článek tvrdící, že i v tomto navýsost růstovém segmentu lze najít „hodnotové“ tituly. Je to tedy téma spojující mé předchozí dvě úvahy a zároveň tvrdící něco, čemu lze alespoň na první poslech těžko uvěřit. Podívejme se na něj.

Hodnotové konopné akcie jsou obecně protimluvem, protože jde o odvětví, které stojí a padá s příběhem o mohutném budoucím růstu – příběhem o velkých trzích, uplatnění CBD a THC v mnoha nových oblastech a tak dále. Firmy z odvětví se také nyní vyznačují tím, že těžce prodělávají, někdy už na úrovni provozního toku hotovosti. Není divu – musí hodně investovat. Jde jen o to, že tradičně vnímaná „hodnotová“ investice se netočí kolem růstu, ale naopak kolem pádu. A pokud daná „hodnotová“ firma prodělává, tak to většinou není kvůli investicím do budoucnosti, ale aktuálním problémům a spíše snaze zůstat nad hladinou. Právě proto mě zaujala ona údajná kombinace „konopí + hodnota“.

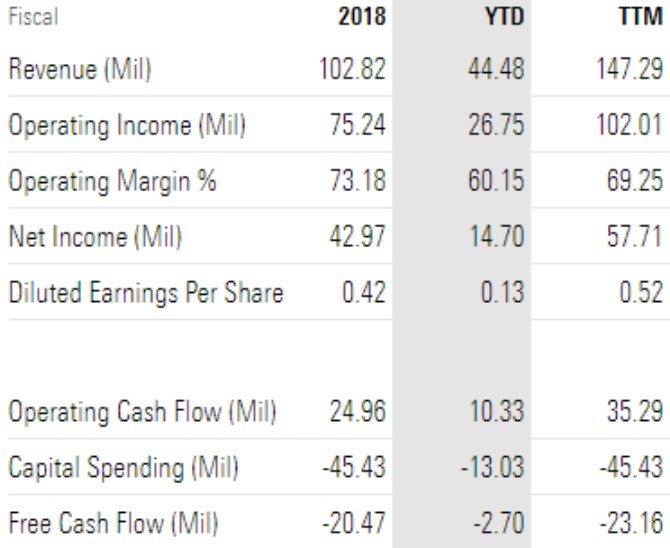

Letošní tržby firmy by měly dosáhnout 220 – 240 milionů dolarů, v roce 2020 by to mělo podle managementu být 400 milionů dolarů. Historická čísla ukazuje následující tabulka a je zřejmé, že tu skutečně hovoříme o prudkém očekávaném růstu. A pokud jsem to dobře pochopil, celá teze o „hodnotě“ stojí na PE poměru založeném na očekávaných ziscích – dosahuje totiž hodnoty pouhých 11,7. Což je i výrazně pod PE celého trhu. Z tabulky vidíme, že firma roste, je zisková a dokonce generuje pozitivní provozní tok hotovosti. Ale kvůli vysokým investicím celkově stále prodělává – na volném toku hotovosti (to, co zbude po investicích) je za posledních 12 měsíců asi 23 milionů dolarů v záporu:

Zdroj: Morningstar

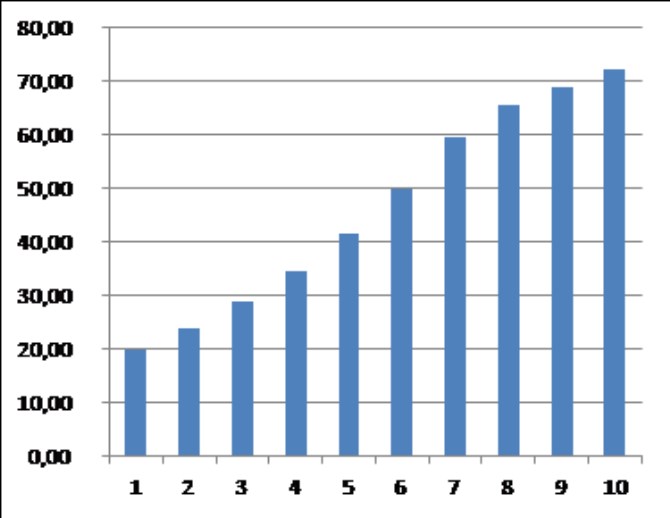

Podívejme se nyní trochu na valuaci, nad rámec jednoduchého PE. Kapitalizace této konopné minifirmy dosahuje 1,14 miliardy dolarů. Dejme tomu, že by se její beta (ukazatel systematického rizika) pohybovala jen kolem jedné (akcie by byla stejně riziková jako trh). Požadovaná návratnost by dosahovala asi 8 %. Kapitalizaci by pak ospravedlnil například následující scénář vývoje volného toku hotovosti: Firma by nyní vydělala 20 milionů dolarů, tato částka by do deseti let vzrostla na více než 70 milionů dolarů a pak by rostla do nekonečna o 5 %:

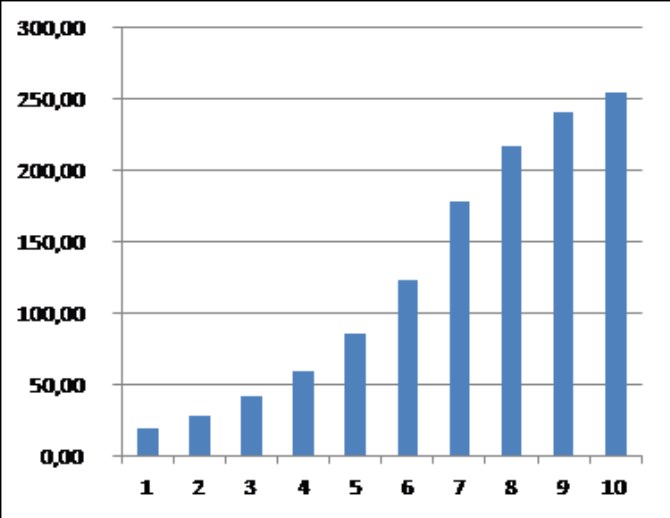

Konopné akcie mívají ale většinou betu mnohem vyšší a malá Trulieve Cannabis asi nebude výjimkou, spíše naopak. Takže pokud by beta dosahovala hodnoty 2 (což tu stále není moc), požadovaná návratnost by se zvedla na více než 13 %. U takového typu akcie a firmy vypadá takové číslo rozumněji. A na ospravedlnění kapitalizace už by byl potřeba například následující scénář tvorby hotovosti:

Do deseti let už by v takové situaci firma musela generovat více než čtvrt miliardy dolarů pro své akcionáře (kladu zde velmi optimistické rovnítko mezi volný tok hotovosti a volný tok hotovosti na vlastní jmění). A to počítáme s tím, že firma již nyní začne generovat pozitivní tok hotovosti (20 milionů dolarů). V praxi tomu tak asi nebude a o to by muselo být budoucí cash flow vyšší.

Z mého pohledu tu tedy o žádnou hodnotovou akcii nejde. Jedná se o klasickou růstovou sázku, kde hodnota jako taková stojí a padá s očekáváním velmi prudkého zvyšování tržeb a hlavně schopnosti generovat hotovost. PE je v podobných případech velmi matoucí, protože firma může být zisková, ale zisky jsou účetní položkou, z které fakticky nemůžeme akcionářům vyplatit ani dolar. Ten lze vyplácet jen a pouze z toku hotovosti.

Možná, že firma dokáže pokořit implicitně nastavenou laťku zobrazenou v grafech a jak jsem tu psal nedávno, obecně konopným firmám fandím. Ale namísto hodnotové investice bych tu hovořil spíše o kandidátu na hodnotovou past na druhou: Z hlediska klasického dělení jde totiž o „růst“, PE je zde irelevantní. A na to, aby v tomto růstu byla skrytá hodnota, by se musel naplnit hodně optimistický scénář. Například s 10 % maržemi volného toku hotovosti by musela do deseti let generovat tržby ve výši 2,5 miliard dolarů (aby na volném toku hotovosti vytvářela onu v grafu vyznačenou čtvrt miliardu).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Investiční stříbro - Prodej stříbra

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Hodnotová investiční past na druhou

- Úzká hranice mezi dobrou hodnotovou investicí a hodnotovou pastí

- AT&T – atraktivní hodnotová investice, či past?

- Hodnotové a růstové pasti

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky