Tesla byla investiční příležitostí. Ale jen pár dní

Profesor financí na NYU Aswath Damodaran je ve světě investic známou postavou. Na svém blogu se věnuje valuaci řady společností a nedávno se tam znovu zaměřil na Teslu. Podívejme se s několika komentáři na to, co si myslí o atraktivitě jejích akcií.

Trhy nyní podle Damodarana vnímají u Tesly zejména špatné informace, ale investor by neměl ignorovat ty dobré. Mezi ně patří růst tržeb daný prodeji Modelu 3 a zlepšující se ziskovost. Negativně naopak profesor vnímá nedostatečné investice. Přesněji řečeno to, že Tesla jde od jedné výrobní krize ke druhé a mrhá tak potenciálem daným tím, že má řadu potenciálních a trpělivých zákazníků. A s tím souvisí další bod – Tesla neměla podle profesora navyšovat své dluhy (vydávat nové dluhopisy), namísto toho měla nové finance získat navýšením akciového kapitálu.

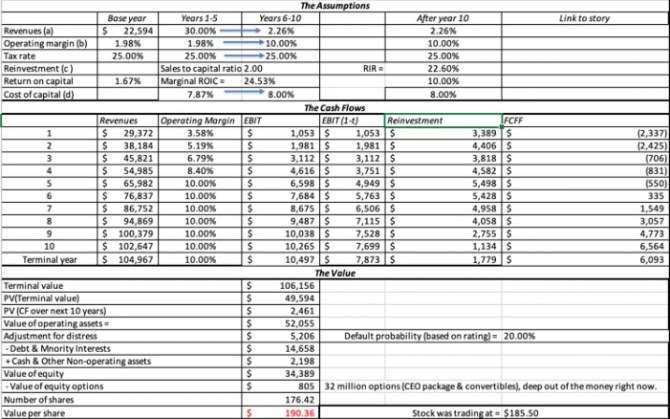

V následující tabulce už nalezneme Damodaranovu aktuální valuaci akcií Tesly. V její první části jsou hlavní předpoklady týkající se růstu tržeb, provozních marží, efektivní daňové sazby a investičních potřeb, návratnosti kapitálu a nákladu kapitálu v roce 1 – 5, 6 – 10 a po desátém roce. Všimněme si, že po desátém roce by návratnost kapitálu měla dosahovat 10 %, zatímco náklad kapitálu by se měl pohybovat na 8 %. Což opět vybízí k poznámce:

Rád tu občas poukazuji na to, že u některých společností se kapitalizace dostala na takové úrovně, že by v budoucnu na její ospravedlnění musely vydělávat vysoké zisky, respektive generovat návratnost kapitálu vysoko nad jeho požadovanou návratností. Tak tomu ale může být jen ve vysoce atraktivních a před konkurencí chráněných segmentech trhu. Tesla takový segment velice pravděpodobně mít dlouhodobě nebude. A Damodaranova valuace je tak v tomto ohledu vnitřně konzistentní, protože nepočítá s realizovanou návratností vysoko nad tou požadovanou.

Spodní část tabulky ukazuje, že odhadovaná hodnota celé firmy (jejích provozních aktiv) je 52 miliard dolarů. Od toho profesor odečítá diskont za možný bankrot daný zadlužením (5,2 miliard dolarů) a následně čisté dluhy. Hodnota vlastního jmění pak dosahuje 34,4 miliard dolarů, hodnota jedné akcie 190 dolarů. Optimističtější scénář (v tabulce neuveden) hovoří o hodnotě nad 600 dolary dané vyšším tempem růstu a vyššími maržemi. Pesimistický scénář generuje hodnotu 52 dolarů.

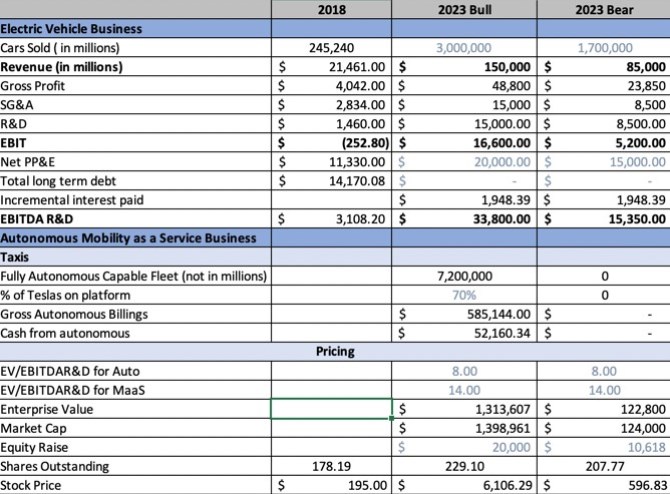

Damodaran poukazuje i na „valuaci“ Tesly od společnosti ARK Capital. Jak ukazuje druhá tabulka, firma ve dvou scénářích odhaduje počet prodaných aut, tržby a následně zisky na úrovni EBITDA. Na odhadované zisky EBITDA pak ARK nasazuje valuační násobek EV/EBITDA a v býčím scénáři přichází s cenou 6100 dolarů na akcii, v medvědím scénáři 596 dolarů na akcii. Píšu schválně odhadovanou cenou a ne hodnotou, protože výše uvedené není valuací ale naceněním (valuace je to, co „provedl“ Damodaran).

Damodaran k tabulce dodává, že podle něj je i medvědí scénář ve skutečnosti býčí, protože oněch 1,7 milionu prodaných vozů je číslo optimistické. A hlavně – projekce nepracují s dostatečnými investicemi na to, aby je Tesla byla vůbec schopná vyrobit. Jak bylo uvedeno, jeho vlastní valuace pak implikuje, že akcie Tesly byly na počátku června krátce atraktivní, nyní už jsou ale zase předražené.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

13.11.2024 Pojištění elektromobilů kryje specifická rizika

12.11.2024 Motorola má nový hit Black Friday, svůj…

Okénko investora

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?