Proč neminout horu amerického firemního dluhu

Nevíme, odkud přijde příští hospodářská recese. Dluh amerických firem by ji ale mohl zhoršit, napsala na svém webu televize CNN.

Nízké úrokové sazby v USA umožnily americkým firmám nabrat si rekordní množství dluhu. Tyto půjčky, které šly na akvizice nebo velice štědré odměny akcionářů, v době silné americké ekonomiky tolik nevadí a firmy pořád vytvářejí dost peněz, aby dokázaly svoje dluhy splácet. Během příští recese by ale firemní dluh mohl být už hodně znát. Negativně.

„Problém s vysokým zadlužením spočívá v tom, že omezuje schopnost korporátní Ameriky pokračovat ve výdajích v době růstového šoku,“ uvedl podle CNN Troy Gayeski, jeden z investičních ředitelů ve společnosti SkyBridge Capital.

To by mohlo zhoršit případnou recesi. „Vysoce zadlužený firemní sektor by mohl prohloubit útlum ekonomiky, protože firmy jsou nuceny propouštět zaměstnance a snižovat investice,“ uvedl v pondělí předseda amerického Fedu Jerome Powell.

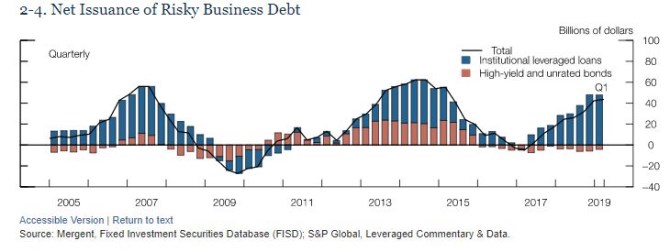

Americká centrální banka se o rizikovém firemním dluhu zmínila tento měsíc několikrát. Ve zprávě o finanční stabilitě z počátku května upozornila, že se stále více zadlužují firmy s nejhorším úvěrovým profilem. Půjčky poskytnuté už tak dost zadluženým firmám (leveraged loans) vzrostly loni o 20 % na 1,1 bilionu dolarů, a jejich čistá míra poskytování (v následujícím grafu to jsou modré sloupce) v poslední době dalece přesahuje stejný ukazatel u dluhu s vysokým výnosem a u dluhu, kde chybí úvěrový rating (oranžové sloupce).

Také kvalita ochranných opatření, která by měla chránit věřitele před bankrotem, prý v příslušných úvěrových dokumentech upadá. Úvěrové standardy se dokázaly zhoršit i jen od loňského listopadu, kdy vyšla předchozí zpráva o finanční stabilitě. Tu novou Fed jednomyslně přijal. Obešla se ale bez návrhů možných kroků na tomto poli, podotkl Bloomberg.

Powell tento týden ujistil, že Fed růst firemního dluhu pozorně sleduje. Hrozbu podobnou tomu, co v roce 2008 rozpoutalo finanční krizi, ale prý nepozoruje; stanoviska ohledně rizikovějšího firemního dluhu se podle Powella pohybují od jednoho extrému („máme tu opakování hypoteční krize“) ke druhému („nic se neděje“) předseda Fedu je podle svých slov se svým náhledem někde uprostřed.

SkyBridge Capital, která spekuluje proti firemnímu dluhu, se na to ale dívá jinak. Investoři, kteří firemní úvěrování umožnili, pocítí „obrovskou bolest“, uvedl Gayeski. Zaměstnanci propuštění v době krize budou škrtat ve výdajích, což vyvolá dominový efekt, který se stejným způsobem dotkne i společností poskytujících firemní půjčky, tvrdí také tento manažer firmy, která svoje největší pozice na krátko spojuje s takzvanými „prašivými“ dluhopisy.

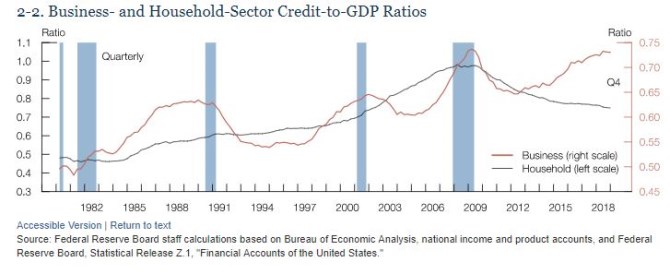

Při pohledu na některé ukazatele to vypadá, že korporátní Amerika si nikdy nepůjčovala tolik jako nyní. Poměr dluhu nefinančních společností vůči HDP je nejvyšší od roku 1947, kdy se tyto údaje začaly zaznamenávat, podotkl CNN, a naznačuje to i graf níže (poměr firemních úvěrů k HDP je vyznačen tmavou barvou). Napomohly tomu levné půjčky, když se Fed snažil úrokovými sazbami blízko nuly podpořit hospodářský růst.

Zdroj: Fed

Americká ekonomika slušně šlape a firemní zisky jsou blízko rekordních maxim, takže mnoho firem pravděpodobně nic nepociťuje. Podle Fitch Ratings došlo loni k promeškání termínu splátek (default) jenom u 1,7 % dluhopisů s vysokým výnosem.

Všechno ale úplně v pořádku není. Jenom ve druhém čtvrtletí se prodlevy se splácením objevily u dluhopisů s vysokým výnosem za skoro 10 miliard dolarů. To je dvojnásobek celkové sumy defaultů za první čtvrtletí.

Kritika se snáší i na některé hodně zadlužené velké společnosti. Kraft Heinz sedí na dlouhodobém dluhu v řádu skoro 30 miliard dolarů. Dluh je jedním z hlavních motivů problémů, se kterými se potýká americká Tesla. A smršťující se konglomerát General Eletric přiměly dluhové problémy osekat dividendu.

Podle Powella ale paralely k hypotečnímu boomu, který vedl ke globální finanční krizi, úplně přesvědčivé nejsou. Finanční systém nadto vypadá dostatečně solidně, aby si s úvěrovými ztrátami z podnikatelského sektoru poradil.

Také se zdá, že růst podnikového dluhu během posledního roku zpomalil, tvrdí dále CNN. Investoři si totiž uvědomovali, že hospodářská expanze nemůže trvat do nekonečna, a přesvědčovali firmy, aby si udělaly ve svých rozvahách pořádek – a to i v chronicky neukázněném ropném sektoru.

Zdroje: CNN, BBG, Fed

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Akcie USA - americké akcie

- Anglické jednotky délky, americké jednotky délky

- Proč neminout horu amerického firemního dluhu

- Proč neminout horu amerického firemního dluhu

- Americká ekonomika šlape, ale zpomalení ji nemine

- Dluhy firemního sektoru jsou problémem, ale z jiného důvodu, než se většinou tvrdí

- Čeká firemní dluh jeden z nejhorších roků?

- Fed by měl kupovat firemní dluh, říkají exguvérnéři. Nemá na to ale pravomoci

- Dluhy firemního sektoru jsou problémem, ale z jiného důvodu, než se většinou tvrdí

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři