Valuace některých firem mi moc smysl nedávají

Společnost Pinterest je platformou pro nápady všeho druhu a z podnikatelského hlediska se snaží ukousnout si kus z velkého koláče internetové reklamy. Morningstar tuto strategii komentuje celkem výstižně: „Nečekáme, že firma dokáže konkurovat gigantům jako je Google a Facebook, či rostoucí síle Amazonu. Ovšem očekáváme, že malý kousek výdajů na digitální reklamu získá“. Od uvedení na trh v polovině dubna si akcie firmy připisují necelých 20 % a my se na ní dnes podíváme detailněji.

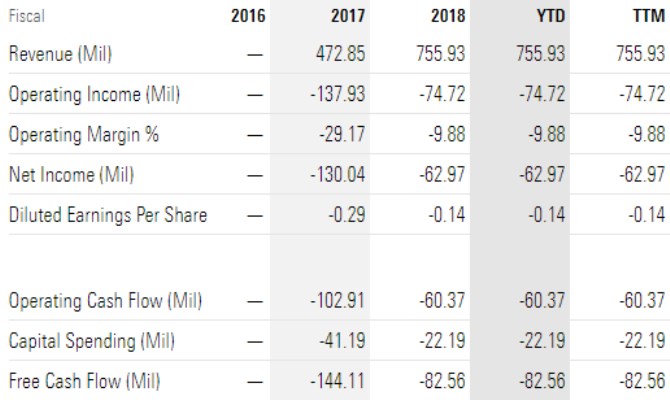

Pojďme dnes hned k číslům. Pinterest se nyní obchoduje s kapitalizací ve výši nad 15 miliardami dolarů. Asi bychom nečekali, že již nyní bude firma generovat takový tok hotovosti, který by bez nějakého výrazného růstu tuto kapitalizaci ospravedlňoval. Pohled na následující tabulku ale ukazuje, že přílišným optimismem by bylo i očekávání vůbec nějakého pozitivního toku hotovosti a to již na provozní úrovni:

Zdroj: Morningstar

Za posledních 12 měsíců vydělala společnost na tržbách 756 milionů dolarů, již na úrovni provozního zisku byla v záporu, to samé platí i o provozním toku hotovosti a volném toku hotovosti – o tom, co zbude po investicích. Nyní si položme mojí oblíbenou otázku: Co by firma musela generovat, aby tím ospravedlnila svou kapitalizaci?

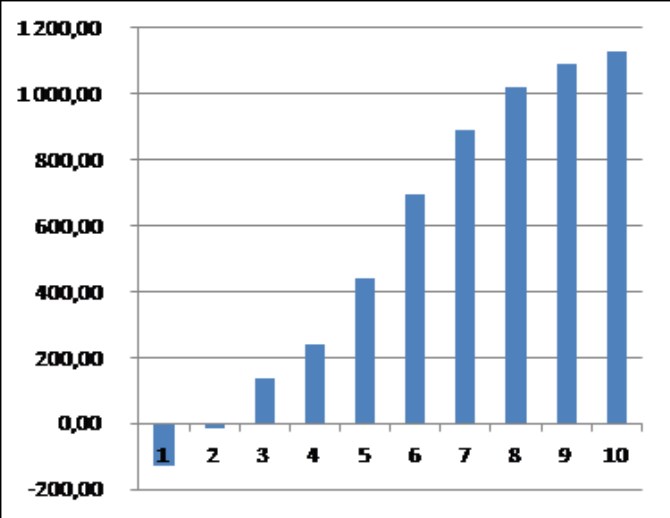

Různých scénářů bychom samozřejmě namodelovali více. Pokud nastavíme ukazatel rizika beta na hodnotu 1, bude se požadovaná návratnost pohybovat kolem 8 %. Následující graf pak ukazuje jeden ze zmíněných „ospravedlňujících“ scénářů s tím, že u prvních pěti let jsou projekce založené na analytickém konsenzu z Business Insider:

Vidíme tedy klasickou „hokejku“, která je typická pro řadu mladých společností, zejména z technologického sektoru. Posoudit realističnost podobných obrázků je, mírně řečeno, složité. Rychle se při tom dostáváme do rozsáhlého světa příběhů a vizí, v němž se dá tvrdit hodně věcí. Já se domnívám, že docela relevantním ukazatelem je v této oblasti návratnost kapitálu, či třeba investic. Logika je jednoduchá: Pokud má firma dlouhodobě vydělávat mnohem více, než je požadovaná návratnost/náklad jejího kapitálu, musí mít něco unikátního, atraktivního, nezkopírovatelného. Pokud takovou výhodu nemá, vysoká ziskovost dříve či později přiláká konkurenty a to až do chvíle, kdy v odvětví klesnou návratnosti cca na úroveň nákladu kapitálu.

Jde samozřejmě o hrubé měřítko, a i onen modelový mechanismus v praxi nefunguje zrovna učebnicově. Ale pokud například nějaká firma má podle očekávání analytiků (či podle své kapitalizace) vydělávat dlouhodobě 30 % návratnost investic, je skutečně těžké si to představit bez toho, aby měla hodně velkou konkurenční výhodu a bariéry vstupu. Jak je tomu u naší dnešní akcie?

Z výše uvedeného vidíme, že do nějakých osmi let by se volný tok hotovosti měl na ospravedlnění kapitalizace pohybovat znatelně nad 1 miliardou dolarů. Celková aktiva firmy nyní dosahují také více než 1 miliardy dolarů. V minulých letech firma ročně investovala 20 – 40 milionů dolarů ročně, odpisy dosáhly asi 20 miliard dolarů. Takový vzorec implikuje, že do nějakých osmi, deseti let by neměla být aktiva firmy ani zdaleka dvojnásobná. I kdyby ano a společnost by vydělávala volný tok hotovosti v oné výši větší než 1 miliarda dolarů, návratnost aktiv/investic by dosahovala více než 50 %.

Jde o velmi hrubou kalkulaci, ale i tak je podle mne zřejmé, že na ospravedlnění současné kapitalizace by se musel Pinterest generovat zisky a hotovost odpovídající hodně vysoké návratnosti (mnohonásobně vyšší, než je náklad kapitálu). Na velmi podobnou situaci jsem tu mimochodem před časem poukazoval u Netflixu. Takže je namístě se ptát přesně na to, co jsem zmínil výše: Má Pinterest nějakou hodně ziskovou a dobře bránitelnou tržní niku?

I na tuto otázku asi řada z nás odpoví rozdílně – nadšenci budou argumentovat síťovými efekty, existující zákaznickou bází, vysokými náklady na přesun jinam a podobně. Mě ale připadá, že třeba takový Amazon už zničil ziskovost u mnohem „odolnějších“ firem a odvětví. Valuace firem jako je Pinterest, či Netflix moc velký smysl nedávají.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory