Vývoj na devizovém trhu ve 12. týdnu (18.3.-22.3.2018)

Klíčové události a ukazatele

CZ - Ceny v průmyslu v únoru vzrostly o 0,3 % m/m a 3,6 % r/r

EZ - Kompozitní index PMI v březnu poklesl na 51,3 z únorových 51,9 bodu

PL - Průmyslová produkce v únoru poklesla o 1,5 % m/m, avšak vzrostla o 6,9 % r/r

US - Americká centrální banka (Fed) letos velmi pravděpodobně úrokové sazby zvyšovat nebude

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady ČNB

DE - Index podnikatelského klimatu Ifo (březen)

EZ - Index spotřebitelských cen (březen) - předběžný odhad

US - Jádrový deflátor výdajů na osobní spotřebu PCE (leden)

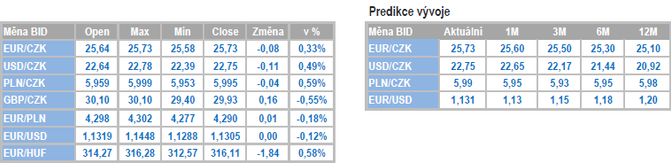

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

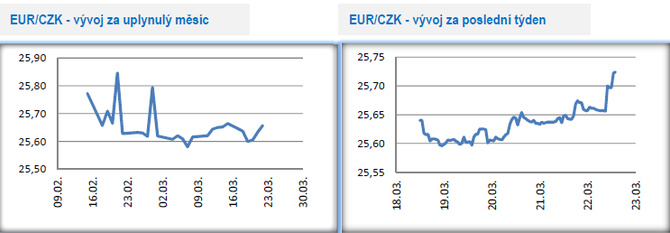

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala především několik haléřů nad hladinou 25,60 CZK/EUR. V závěru týdne však po slabých datech z Francie a z Německa (indexy PMI) zamířila nad hladinu 25,70.

- Příští týden ve čtvrtek zasedá podruhé v letošním roce bankovní rada České národní banky (ČNB) a tak se vyplatí zamyslet se nad tím, co můžeme a nemůžeme od ČNB očekávat. Vše nasvědčuje tomu, že ČNB na nadcházejícím březnovém zasedání úrokové sazby nezvýší, když u centrálních bankéřů převáží opatrnost s ohledem na nejistý politicko-ekonomický vývoj v zahraničí. Hlavní úroková sazba, dvoutýdenní repo, tak setrvá na 1,75 %

- Pokud bychom vycházeli primárně z vývoje spotřebitelské inflace na začátku letošního roku, přehřátého pracovního trhu a slabšího kurzu koruny, tak by bylo zvýšení úrokových sazeb určitě ospravedlnitelné, ba přímo žádoucí. Pokud však zmíněné faktory doplníme o nejistý politicko-ekonomický vývoj v eurozóně, zřejmé signály o slábnoucí aktivitě v domácím zpracovatelském průmyslu a březnové zasedání Evropské centrální banky, tak se jazýček na vahách vychyluje poměrně jednoznačně pro setrvání sazeb na současných úrovních. Výsledně ani rychlejší růst spotřebitelské inflace letos v lednu a v únoru nelze přeceňovat, když měnová politika ČNB by měla primárně cílit na horizont 12 až 18 měsíců, což v tuto chvíli představuje 2. a 3. čtvrtletí roku 2020.

- Pro zvýšení sazeb bude podle mě v březnu konkrétně hlasovat stejná dvojice jako v únoru, tj. V. Benda a A. Michl. Oba dva svoji ochotu sazby zvýšit celkem jasně avizovali v předchozích týdnech, když jako hlavní argumenty uváděli domácí proinflační tlaky a motivaci domácností k vyšším úsporám. Zbylá pětice centrálních bankéřů včetně guvernéra J. Rusnoka bude podle mě naopak opět hlasovat proti zvýšení sazeb, když u těchto členů bankovní rady převáží zmíněný opatrnostní přístup s ohledem na vnější rizika.

- S úrokovými sazbami podle mě nebude bankovní rada hýbat ani ve 2. čtvrtletí, a to právě s ohledem na zmíněná vnější rizika. Pokud ČNB sazby zvýší, tak nejdříve až ve druhé polovině letošního roku. V tuto chvíli je však nemožné určit, zda bankovní rada letos zvedne sazby jednou, dvakrát či vůbec. Jediné, co je v tuto chvíli možné říci téměř s jistotou je, že centrální bankéři budou letos se zvyšováním sazeb daleko opatrnější než loni a ve srovnání s loňskem ani slabší koruna oproti prognóze nebude automaticky znamenat důvod ke zvyšování sazeb.

Vývoj USD/CZK

- Vše podstatné se na měnovém páru koruny s americkým dolarem odehrálo až ve druhé polovině tohoto týdne. Prvním klíčovým okamžikem byl středeční večer, kdy po zasedání Americké centrální banky (Fed) koruna skokově posílila na úroveň 22,40 CZK/USD (nejsilnější hodnota koruny od začátku letošního února). Během čtvrtku však česká měna tyto zisky téměř kompletně vymazala, což lze zdůvodnit až přehnaně silnou reakcí dolaru na zasedání Fedu a také obnovením nejistoty kolem brexitu. V pátek dopoledne poté koruna skokově oslabila nad hladinu 22,70 v reakci na velmi slabá čísla z Francie a z Německa (indexy PMI).

- Jaké jsou hlavní závěry ze středečního zasedání Fedu: (1) Úrokové sazby Fed na středečním zasedání nezvyšoval, (2) Fed výrazně upravil v březnové prognóze výhled na vývoj úrokových sazeb – letos velmi pravděpodobně zvyšovat sazby nebude, zatímco ještě loni v prosinci signalizoval pro letošek jejich dvojí zvýšení, (3) Snižování bilanční sumy Fedu bude pravděpodobně definitivně ukončeno letos ve 3. čtvrtletí, (4) Rizika pro americkou ekonomiku vidí Fed především ve vnějším prostředí.

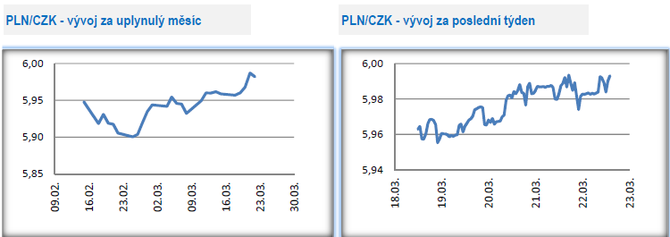

Vývoj PLN/CZK

- Koruna v tomto týdnu vůči polskému zlotému opět oslabila a obchodování se přeneslo těsně pod hranici 6 CZK/PLN.

- Tento týden byl bohatý na únorová čísla z polské ekonomiky. Ve středu zveřejněná data z polského průmyslu ukázala, že i v únoru průmyslová produkce v meziročním srovnání rychle rostla (+6,9 % r/r), což je s ohledem na slabá čísla z Německa a setrvávání polského indexu PMI již několik měsíců pod hladinou 50 bodů docela dost překvapivé. Stále však platí to, co jsem psal dříve – polský průmysl, ostatně podobně jako ten český, může dočasně ustát zpomalení v Německu, ale jen těžko si lze přestavit déletrvající (několik čtvrtletí) divergentní vývoj mezi vývojem německého a polského průmyslu. Co se týká domácí poptávky, tak ta je v Polsku silná, a to i s ohledem na uvolněnou fiskální politiku tamní vlády (tzv. Nowa Piątka PiS). Není proto překvapivé, že maloobchodní tržby v únoru vzrostly o 5,6 % r/r.

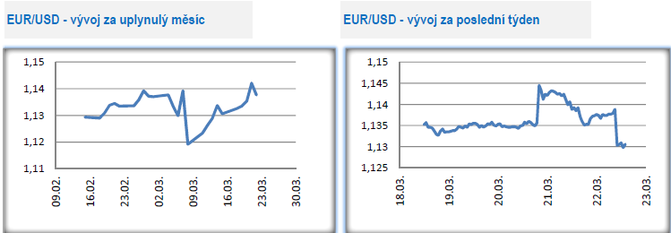

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru bylo v tomto týdnu výrazně ovlivněno středečním zasedáním Americké centrální banky (Fed). V první polovině týdne se toho moc zajímavého nedělo a euro se vůči dolaru pohybovalo v úzkém rozmezí 1,132 – 1,136 USD/EUR. To se změnilo ve středu s úderem 19 hodiny, kdy Fed zveřejnil novou makroekonomickou prognózu, na základě které euro během chvíle posílilo až na hladinu 1,144 USD/EUR. Ve čtvrtek během dne však euro zisky ze středečního večera odevzdalo a v pátek dopoledne skokově oslabilo k hladině 1,13 po slabých číslech z Francie a z Německa (indexy PMI).

- Tento týden přitom začal poměrně pozitivně. V Německu byl v úterý zveřejněn březnový index ZEW, který hodnotí náladu mezi německými investory a analytiky. Konkrétně index ZEW vzrostl na -3,6 bodu, což je nejvyšší hodnota za poslední rok. Toto číslo však nelze přeceňovat, když např. indexy Ifo či PMI nabízejí podle mě relevantnější vhled do vývoje německé ekonomiky. A právě druhý zmiňovaný index – PMI v březnu po poklesu na 44,7 bodu (jedná se o nejslabší hodnotu za posledních 79 měsíců) ukázal na další výrazné snížení aktivity v německém výrobním sektoru. Symptomy slabého PMI v německém průmyslu zůstávají neměnné – jedná se především o pokles nových zakázek, a to především těch zahraničních, což se následně promítá i do celkově nižší průmyslové produkce. Problematickým místem zůstává automobilový sektor. Celý proexportně laděný německý zpracovatelský průmysl je potom srážen současnými politicko-ekonomickými nejistotami jako je brexit, obchodní vyjednávání mezi USA a Čínou a celkově slabší globální poptávkou. Pokračující příliv slabých dat z Německa je navíc negativní zprávou i pro domácí průmysl.

- Špatná čísla se však v pátek netýkala jen Německa, ale i druhé největší evropské ekonomiky, Francie. Zatímco Německo se může opřít alespoň o silnou domácí poptávku (německý PMI v sektoru služeb činil v březnu 54,9 bodu), tak ve Francii v březnu poklesl PMI v průmyslu i ve službách, a to shodně na 48,7 bodu (hodnota pod 50 body přitom signalizuje kontrakci). Pokud budou z evropské ekonomiky i ve 2. čtvrtletí chodit takto slabá čísla, tak není vůbec nereálné, že Evropská centrální banka (ECB) bude ke konci letošního roku nucena opět spustit program kvantitativního uvolňování, ale to již hodně předbíhám.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak reagovat na konec smlouvy s dodavatelem? Pozor na vyšší ceny

Aleš Rothbarth, Skupina Klik.cz

Flotilové pojištění ušetří firemní finance i starosti, které se týkají služebních i soukromých cest

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna