Globální akciové valuace indikují mírně pozitivní výkonnost a férové ocenění

Jedním z nejdůležitějších indikátorů atraktivity akcií ve střednědobém horizontu, a možná vůbec tím nejdůležitějším, jsou valuace. Ty představují poměr tržních cen akcií na různých fundamentálních veličinách z finančních výkazů jako zisky či tržby. Čím jsou valuace nižší, tím jsou akcie levnější a tím vyšší výnos od nich investoři mohou ve střednědobém horizontu očekávat a naopak.

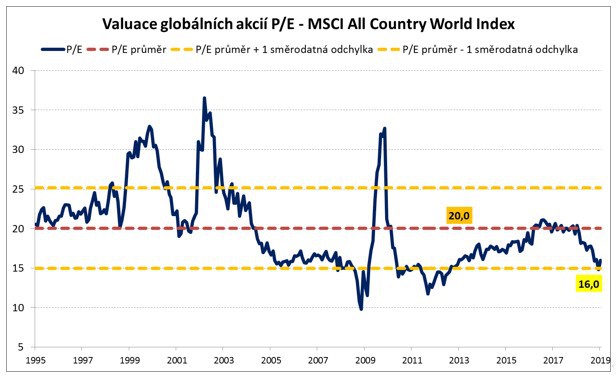

Za poslední rok se globální akciové valuace dostaly výrazně níže, přesto se nicméně nedostaly až na tak nízké úrovně, které by nás přiměly váhu akcií v našich investičních portfoliích výrazněji zvýšit. Pohyb valuací směrem dolů byl hnán především akciovými poklesy, když globální akciový index MSCI All Country World v uplynulém roce poklesl o 11 %. V případě nejsledovanějšího valuačního ukazatele P/E – poměr ceny a zisku – byl v loňském roce způsoben také přibližně 15% růstem zisků.

A tak zatímco na konci roku 2017 činilo globální P/E 19,3násobek, na konci letošního ledna to bylo výrazně o 17 % níže na úrovni 16,0násobku. A to je o výrazných 20 % pod dlouhodobým průměrem 20,0násobku. Na základě ukazatele P/E jsou tak globální akcie relativně výrazně atraktivně oceněny neboli se zdají být poměrně levné.

Zdroj: Bloomberg

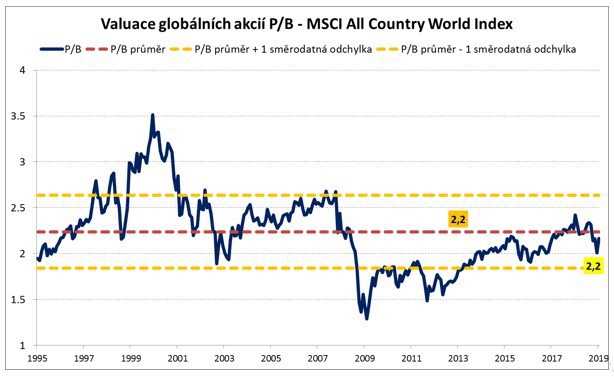

Vždy je ovšem vhodné podívat se i na další valuační ukazatele. Jedním z nich je P/B – poměr ceny a účetní hodnoty vlastního kapitálu. Zatímco na konci roku 2017 činilo globální P/B 2,27násobek, na konci letošního ledna to bylo o 5 % níže na úrovni 2,17násobku. A to jsou pouze 3 % pod dlouhodobým průměrem 2,23násobku. Na základě ukazatele P/B jsou tak globální akcie oceněny spíše férově, resp. neutrálně.

Zdroj: Bloomberg

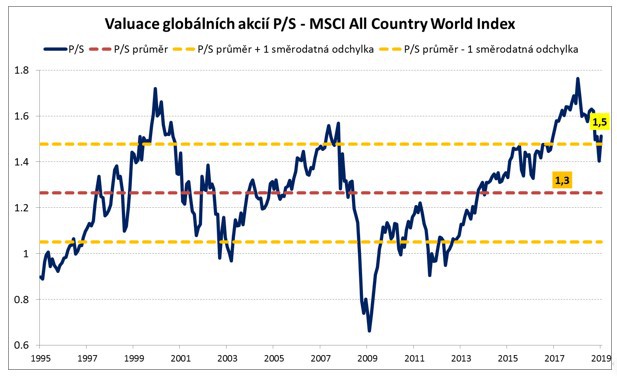

A co nám ukazuje ukazatel P/S – poměr ceny a tržeb? Zatímco na konci roku 2017 činilo globální P/S 1,65násobek, na konci letošního ledna to bylo poměrně výrazně o 9 % níže na úrovni 1,51násobku. A to je ovšem stále výrazně, konkrétně 20 %, nad dlouhodobým průměrem 1,26násobku. Na základě ukazatele P/S tak globální akcie nejsou příliš atraktivně oceněny neboli se zdají být stále spíše drahé.

Zdroj: Bloomberg

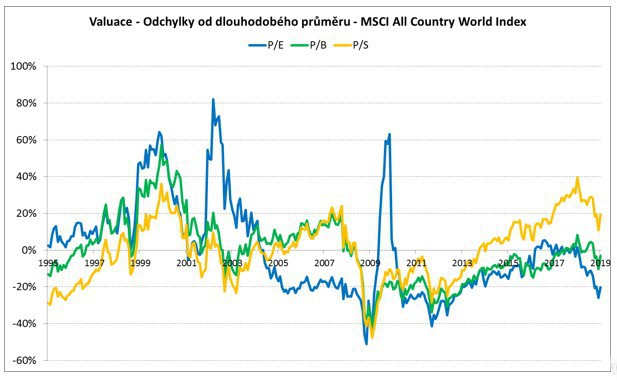

Následující graf ukazuje všechny tři valuační indikátory. Diskont u P/E -20 %, prémie u P/S 20 % a nepatrný diskont u P/B -3 %. Když si to zprůměrujeme, dostaneme zanedbatelný průměrný valuační diskont -1 %.

Zdroj: Bloomberg

Celkově tak proto považujeme aktuální globální akciové valuace za průměrné, resp. neutrální. Když k tomuto valuačnímu pohledu přidáme ještě aktuální globální makroekonomický obrázek, kdy dynamika světové ekonomiky pokračuje v mírném zpomalování – především kvůli eurozóně a Číně, vychází nám z toho náš aktuálně neutrální postoj ke globálním akciím. Žádné dramatické poklesy proto neočekáváme, na druhou stranu neočekáváme ani nijak zářnou výkonnost. Celkově se tak domníváme, že by si globální akciové trhy za celý letošní rok mohly připsat kladnou výkonnost v rozmezí 5-10 %.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- O2: Ocenění povinné nabídky vyčleňované firmy se může lehce odlišovat od původního ocenění á 150 Kč

- Moody´s potvrdila dluhový rating CME na B3 s pozitivním výhledem + pozitivní hodnocení snížení dluhu

- US trhy nakonec pozitivní, Evropu čeká pozitivní start

- Pozitivní úterý na evropských trzích po pozitivních datech

- US futures: pozitivní vstup do pozitivního týdne?

- IIF: Globální dluh dosahuje 325% globálního HDP

- IFF: Globální zadlužení v 1Q20 stouplo na 258 biliónů USD = 331% globálního HDP a dále roste

- G20 se zavázala podpořit globální ekonomiku, bude řešit globální surovinové přebytky, členové nebudou úmyslně devalvovat své měny

- Světová banka zvyšuje odhad globálního růstu ze 2 na 2,7%, vidí ale křehké globální zotavení, inflační rizika v Asii

- Globální reakce na koronavirus: příspěvek Komise k nástroji pro globální přístup k vakcíně proti COVID-19 (COVAX)

- Wells F.: Růst globálního obchodu povážlivě zeslábl, konec rozvoje globálních řetězců

- MMF vidí 25procentní riziko globální recese, snižuje odhad globálního růstu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky