Čínskou ekonomiku pronásleduje dědictví investičního boomu a snížení produktivity po r. 2007

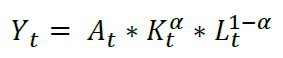

Noah Smith, sloupkař serveru Bloomberg ve svém článku sumarizuje teorii, která říká, že podkladovým faktorem stojícím za zpomalováním čínské ekonomiky stojí výrazné zpomalení růstu produktivity, ke kterému došlo po roce 2007. Produktivita představuje klíčový faktor ekonomického růstu, jak je patrné z pohledu na klasickou Cobb-Douglasovu produkční funkci1.

1 Produkční funkce vysvětluje output ekonomiky (reálné HDP) jako funkci vstupních proměnných (kapitál, práce, produktivity) a parametrů (α).

Kde Yt představuje reálné HDP, At produktivitu, Kt zásobu kapitálu, Lt objem pracovní síly a parametr α podíl práce na celkovém produktu.

Pokud neroste produktivita, ekonomika může dosahovat reálného růstu pouze zvětšováním objemu použité práce a kapitálu. Z těchto dvou možností se ta první Číně postupně uzavírá – demografická prognóza je vzhledem k dědictví politiky jednoho dítěte neveselá, a zásobárna levné práce v podobě venkovské populace postupně migrující do měst se též již vyčerpává. Zbývá tedy poslední cesta – agresivní investice do kapitálové zásoby.

Prvním problémem této cesty je klesající mezní produkt (α je totiž menší než 1) – čím více kapitálu máte, tím méně každá jeho další jednotka přispěje k hospodářskému růstu – pokud se nezvětší objem dostupné pracovní síly či nevzroste produktivita. Jinými slovy, touto cestou nelze růst do nekonečna. Podle mnohých studií se Čína již dostala do takzvaného dynamicky neefektivního stavu, tedy, že další investice jsou již škodlivé z hlediska životní úrovně. Čína by si tedy ve vlastním zájmu měla zvyknout na nižší přirozené tempo růstu.

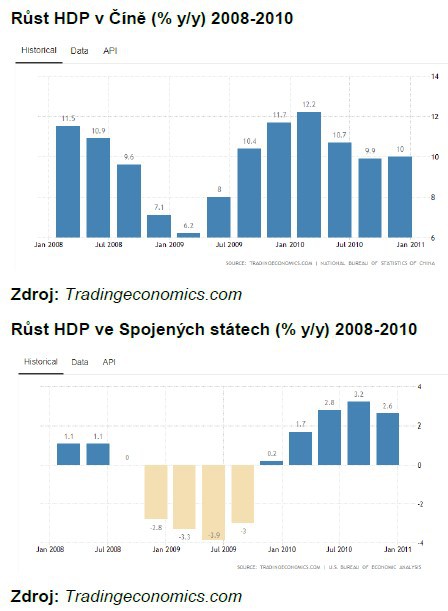

Smith se ve svém článku dotýká dalšího faktoru, který vysvětluje jak mohutný investiční boom, tak zpomalení růstu produktivity. Tímto společným jmenovatelem je stimulační politika, kterou Čínské vedení reagovalo na kolaps exportní poptávky během krize let 2008-10. Krátkodobý efekt byl jednoznačně pozitivní – Čína se vyhnula recesi, a od druhé poloviny roku 2009 pokračovala v dvojciferném růstu, zatímco se vyspělé ekonomiky potácely v hlubokém propadu.

Dlouhodobé důsledky tohoto stimulačního balíčku i následujících podpůrných opatření jsou ale negativní. Obrovský objem úvěrů čínských státních bank totiž nepřekvapivě směřoval primárně směrem k státem vlastněným podnikům a místním samosprávám, které tyto prostředky využily pro mohutné investice do realit, infrastrukturních projektů a průmyslových kapacit. S odstupem let vidíme výsledek – města duchů, předimenzované komunikace, nadkapacity v ocelářství či těžbě uhlí, tedy věci, které s největší pravděpodobností nepřispějí k dlouhodobému potenciálu čínské ekonomiky.

Zatímco před rokem 2008 se Čína orientovala zejména na globální trh, na kterém její firmy nutila ostrá konkurence zvyšovat produktivitu, po roce 2008 se čínská ekonomika přeorientovala na řízené domácí investice v nepříliš produktivních sektorech. A vzhledem k objemu a setrvalosti této investiční politiky to nese své ovoce…

Jan Žemlička, analytik

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři