Vývoj na devizovém trhu ve 48. týdnu (26.11.-30.11.2018)

Klíčové události a ukazatele

CZ - Hrubý domácí produkt ve 3. čtvrtletí vzrostl o 0,6 % k/k a 2,4 % r/r (zpřesněný odhad)

DE - Index podnikatelského klimatu Ifo v listopadu poklesl na 102 z říjnových 102,9 bodu

EZ - Index spotřebitelských cen v listopadu zpomalil na 2,0 % r/r z říjnových 2,2 % r/r

US - Hrubý domácí produkt ve 3. čtvrtletí potvrzen na +3,5 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Průměrná mzda (3. čtvrtletí)

EZ - Hrubý domácí produkt (3. čtvrtletí) - zpřesněný odhad

PL - Zasedání Polské centrální banky

US - Data z pracovního trhu - míra nezaměstnanosti, tvorba pracovních míst NFP (listopad)

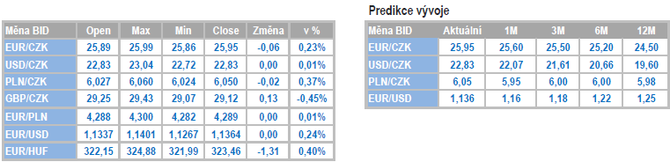

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

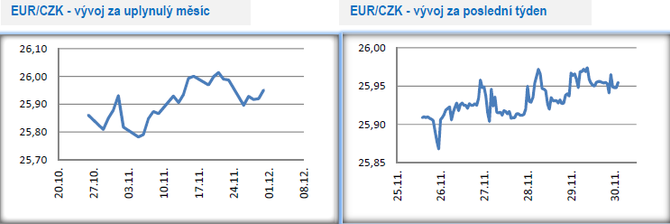

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu pozvolna oslabovala, avšak obchodování se udrželo několik haléřů pod hranicí 26 CZK/EUR.

- V pondělí zveřejněný listopadový index důvěry v domácí ekonomiku mírně poklesl o 0,5 bodu m/m na hodnotu 99,3. Detailnější pohled na tuto statistiku ukazuje, že mezi podnikateli důvěra sice vzrostla, ale nedokázala kompenzovat výrazný pokles důvěry mezi spotřebiteli. Konkrétně mezi podnikateli došlo k růstu důvěry ve stavebnictví a ve službách, zatímco k mírnému poklesu důvěry došlo v průmyslu (s ohledem na klesající indexy PMI v eurozóně zůstávají české průmyslové podniky ještě poměrně optimistické) a v obchodu. Průzkum mezi podniky ve zpracovatelském průmyslu ukázal, že pro příští rok tyto podniky plánují meziroční růst investic cca o 5 %, přičemž většina půjde na obnovu stávajících výrobních zařízení, méně pak na rozšíření výrobních kapacit a pořízení nových technologií.

- Nejvýraznější změna důvěry však byla patrná u spotřebitelů (pokles důvěry o 5,1 bodu na hodnotu 106,9). Ti se pro období nadcházejících dvanácti měsíců obávají výraznějšího zhoršení celkové ekonomické situace a také růstu nezaměstnanosti. Zde je vhodné podotknout, že spotřebitelé ve srovnání s firmami reagují citlivěji na negativní zprávy, kterých bylo v listopadu požehnaně. Zároveň však platí, že aktuální pokles spotřebitelské důvěry zatím nelze přeceňovat, když často stačí pár pozitivních ukazatelů, aby se optimismus mezi spotřebitele vrátil.

- Statistikou týdne na domácí scéně však byl páteční zpřesněný odhad růstu české ekonomiky ve 3. čtvrtletí letošního roku. Růst o 0,6 % k/k a 2,4 % r/r byl ve srovnání s rychlým předběžným odhadem vylepšen, a i strukturu HDP lze hodnotit celkem pozitivně. Na poptávkové straně k růstu HDP i nadále přispívala spotřeba domácností a solidně rostly i investice (výrazněji ty veřejného sektoru související s investicemi do staveb a budov, ale krok držel i soukromý sektor). Na nabídkové straně k růstu HDP přispíval i nadále zpracovatelský průmysl, avšak výrazně menší měrou, než jsme byli zvyklý. Stále větší podíl na růstu HDP mají služby a tato změna poměru v HDP ve prospěch služeb bude pokračovat i v nejbližších čtvrtletích.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v první polovině týdne oslabovalo a ve středu se během dne obchodovalo lehce nad hladinou 23 CZK/USD. Ve středu večer však dolar oslabil, když negativně reagoval na projev šéfa Americké centrální banky (Fed) J. Powella, který mimo jiné uvedl, že se současné sazby Fedu pohybují již těsně pod neutrální hladinou. To je celkem výrazná změna ve srovnání s jeho projevem ze začátku října, ve kterém naopak uvedl, že sazby od neutrální úrovně dělí dlouhá cesta.

- Toho, kdo pravidelně sleduje dění kolem úrokových sazeb a Fedu, pravděpodobně ihned napadne, do jaké míry by mohly být za změnou rétoriky J. Powella negativní výroky D. Trumpa, který v posledních týdnech a v tomto týdnu rovněž velmi ostře kritizoval Fed za příliš rychlé zvyšování sazeb. V USA je zvykem, že se prezident k měnové politice Fedu nevyjadřuje a pokud ano, tak daleko mírnějším tónem, než to nyní činí D. Trump. Tím zde samozřejmě nechci tvrdit, že Fed podléhá politickému tlaku z Bílého domu, každopádně je takováto změna v rétorice J. Powella poměrně zajímavá. O to zajímavější bude sledovat prosincové zasedání Fedu, na kterém velmi pravděpodobně centrální banka letos již počtvrté zvýší úrokové sazby a zároveň představí aktualizovanou prognózu včetně mediánového odhadu vývoje sazeb.

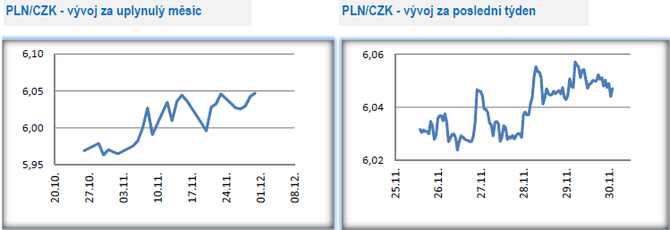

Vývoj PLN/CZK

- Vůči polskému zlotému koruna v tomto týdnu oslabila a ve druhé polovině týdne se kurz poměrně často pohyboval kolem hladiny 6,06 CZK/PLN.

- Makroekonomické statistky se koncentrovaly do závěru tohoto týdny, kdy byl v pátek zveřejněn předběžný odhad listopadové spotřebitelské inflace a zpřesněný odhad hrubého domácího produktu (HDP) za 3. čtvrtletí. Co se týká inflace, tak meziroční růst v listopadu celkem citelně zpomalil na 1,2 % ze říjnových 1,8 %. Za výrazně nižší hodnotou inflace (tržní odhad činil 1,5 %) stály především nižší ceny potravin a k meziročnímu zpomalení cen došlo i u energií a pohonných hmot. Jádrová složka inflace by tím pádem neměla v listopadu doznat výrazných změn. S ohledem na silný růst polské ekonomiky, velmi nízkou nezaměstnanost a solidní růst mezd zůstává slabá spotřebitelská inflace v Polsku zajímavým fenoménem, který je z velké části zapříčiněn tamním vysoce konkurenčním prostředím.

- Růst HDP byl ve 3. čtvrtletí potvrzen na hodnotě 5,1 %, což Polsko řadí mezi země s nejrychlejším hospodářským růstem v EU (růst HDP v ČR ve 3. čtvrtletí činil 2,4 %). Téměř s jistotou lze říci, že v nadcházejících čtvrtletích bude dynamika hospodářského růstu v Polsku zpomalovat, a to jak s ohledem na efekt silné statistické základny, tak i s ohledem na kapacitní omezení tamní ekonomiky. Určitou slabinou růstu HDP je nižší podíl privátních investic na celkovém růstu investic, a to na úkor vládního sektoru. Motorem růstu HDP v nadcházejícím období bude spotřeba domácností.

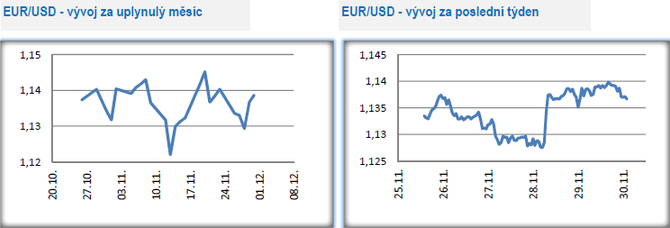

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči americkému dolaru v první polovině tohoto týdne oslabovalo a během středy se obchodovalo pod hladinou 1,13 USD/EUR. Slova šéfa Americké centrální banky (Fed) J. Powella o tom, že se Fed s úrokovými sazbami pohybuje již těsně pod neutrální hladinou však ve středu večer negativně dopadly na dolar a obchodování se ve druhé polovině týdne odehrávalo především v rozmezí 1,135 – 1,14 USD/EUR.

- Celkem rušno bylo v tomto týdnu kolem Německa. V pondělí zveřejněný Ifo index za listopad ukázal další pokles důvěry mezi německými firmami, a to především ve zpracovatelském průmyslu. Podniky v tomto odvětví trápí slábnoucí počet nových zakázek a klesá i využití výrobních kapacit.

- Další ránu by mohl německému průmyslu zasadit D. Trump, když podle listu Wirtschaftswoche bude v příštím týdnu uvaleno 25 % clo na dovoz německých automobilů do USA. Vzhledem k tomu, že se o víkendu koná summit skupiny zemí G20, tak slova o clech nelze brát úplně na lehkou váhu. Separátní schůzku na summitu mají i D. Trump se Si Ťin-pchingem a diskuze se nepochybně bude dotýkat i obchodních vztahů mezi USA a Čínou. Hrozba další eskalace obchodního konfliktu zůstává i nadále poměrně vysoká.

- V pátek byla zveřejněna i předběžná listopadová čísla o vývoji spotřebitelských cen. Spotřebitelská inflace v listopadu v meziročním srovnání zpomalila na 2,0 %, o což se významnou měrou postarala nižší dynamika cen u potravin. Jádrová složka inflace zvolnila na 1,0 % r/r. Eurostat zveřejnil i říjnovou míru nezaměstnanosti, která setrvala na 8,1 % (suverénně nejnižší nezaměstnanost má v rámci EU i nadále ČR s 2,2 %).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla