ČEZ: Akumulovat, cíl 632 Kč - rychlý růst zisku, dostavba jádra ještě daleko

V novém reportu na ČEZ analytici Erste 3. října potvrdili doporučení „akumulovat“ s 12M cílovou cenou zvýšenou na 632 Kč/akcii z 504 Kč/akcii. Cílová 12M cena byla zvýšena díky vysokým očekávaným cenám elektřiny ve střednědobém horizontu. Rostoucí ceny zemního plynu podporují růst cen povolenek CO2 a s tím i elektřiny. Vyšší cena zemního plynu znamená vyšší cenu povolenky potřebnou k přechodu výroby z uhelných (vyšší spotřeba povolenek) na plynové (nižší spotřeba) elektrárny.

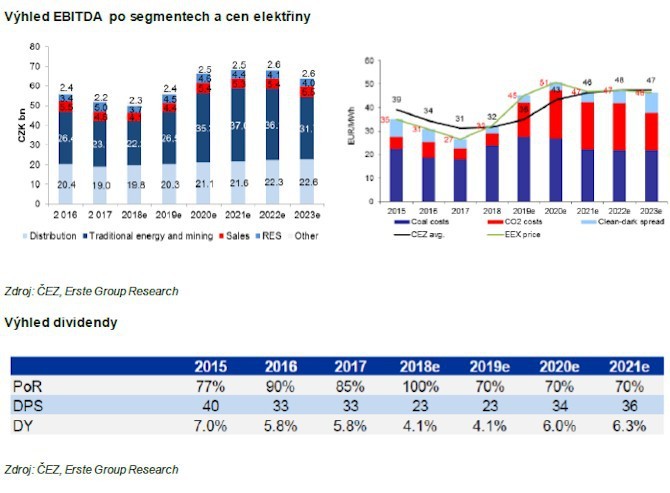

Očekávají proto rychlý růst ziskovosti ČEZ ze dna na úrovni 12,3 mld. Kč v roce 2018 na 26,2 mld. Kč v roce 2020. ČEZ bude benefitovat z růstu zajištěných cen elektřiny (+10% a +24% ve 2019/20) a z oživení produkce v jaderných i uhelných elektrárnách. EBITDA v regulovaném distribučním segmentu by měla v příštích pěti letech víceméně stabilně růst průměrným 3,2% tempem při 3,7% očekávaném průměrném růstu tzv. regulované báze aktiv.

ČEZ je v současnosti oceněn na vysokých násobcích (25x P/E) pro rok 2018e, ale jeho ocenění pro rok 2020 je s odhadovaným 12ti násobkem zisku (a 6,5x EV/EBITDA) a se zajištěnými cenami elektři ny stále 20% pod aktuální úrovní na burze přiměřené. Teoretické ocenění při použití aktuálních cen elektřiny na burze (cca 55 EUR/MWh) by bylo na P/E jednociferné.

Rozhodnutí vlády o způsobu financování nových jaderných bloků je očekáváno do konce letošního roku. Stále ale bude zbývat deset let do vlastního zahájení výstavby a je tedy ještě hodně času na případné změny. Projekt by měl dostat státní podporu (jinak se do něj dodavatelé nepohrnou) a stavba má začít v roce 2028.

Z důvodu možné potřeby snížit před zahájením výstavby zadlužení snižujeme náš odhad dividendového výplatního poměru po roce 2018 ze 100% na 70%. Nízká ziskovost v roce 2018 a snížený výplatní poměr v roce 2019 vedou k očekávanému hrubému dividendovému výnosu 4% (dividenda 23 Kč/akcii). Dlouhodobě ale očekáváme dividendový výnos 6% i při nižším výplatním poměru.

Výhled EBITDA po segmentech a cen elektřiny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- ČEZ Prodej, a. s. - cena elektřiny, ceník elektřiny 2020

- ČEZ - graf kurzu akcie cz v roce 2020

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Akcie ČEZ - Diskuze, názory, doporučení a hodnocení

- Akcie ČEZ - Diskuze, názory, doporučení a hodnocení

- Akcie ČEZ - Diskuze, názory, doporučení a hodnocení

- ČEZ Akumulovat, dobrý FCF výnos, jasnější výhled

- ČEZ Akumulovat, dobrý FCF výnos, jasnější výhled - Diskuze, názory, doporučení a hodnocení

- Kvartální zisk a výnosy ČEZ pod odhady, firma snižuje roční výhled pro zisk

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory