Akcie ztrácí na atraktivitě, firmy hromadí stále více hotovosti

Investiční společnost Pimco právě zveřejnila svůj nový výhled pro další vývoj v globální ekonomice a na trzích. Vybral jsem z něj tři klíčové body, na které se dnes spolu podíváme: Doporučované investiční pozice, technologická (ne)bublina a síla korporátních rozvah v USA.

Za prvé, doporučované pozice: Pictet již nemá býčí pohled na americké akcie, drží jej u Evropy a Japonska a u rozvíjejících se trhů v Asii. Evropu vidí pozitivně i co se týče měn – krátkodobě sice hovoří o možné slabosti eura, ale v rámci jednoho roku by měl nastat obrat. Přispět by tomu měl i údajný dlouhodobější trend oslabování dolaru. U dluhopisů pak najdeme už jen pozice neutrální (vládní v USA a EM), či medvědí (periferie i jádro eurozóny, junk v Evropě i v USA). Americkým vládním dluhopisům přitom Pictet fandi zejména proto, že propuknuvší obchodní války by vedly investory k dalšímu kolu útěku do bezpečných aktiv.

Zdroj: Pictet

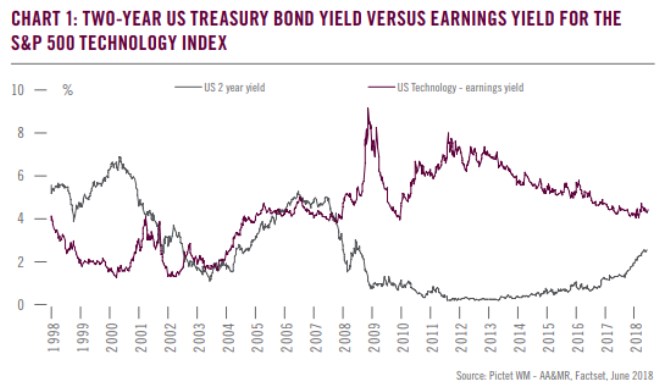

Za druhé, technologická (ne)bublina: Následující graf porovnává vývoj výnosů amerických vládních obligací (šedě) a valuaci technologického sektoru. Ta má formu takzvaného ziskového výnosu, což není nic jiného než obrácené PE. Pokud tedy tento výnos roste, technologie zlevňují a naopak. Tedy to samé, jako u obligací. Já graf čtu následovně: V roce 2000 vynášely obligace téměř 7 %, zatímco EP dosahovalo méně než 2 % (PE tedy převyšovalo hodnotu 50). Technologie tedy byly hodně drahé absolutně, i relativně. Nový trend trvající někdy do roku 2012 výnosy více než prohodil – technologie zlevnily až na EP kolem 7 %, zatímco výnos obligací se propadl k nule. A pak začal nový cyklus zdražování technologií – jak absolutního (EP opět klesá), tak relativního (mezera mezi oběma výnosy se uzavírá).

Neznamená to nic jiného, než že ve valuacích technologií nedominuje vliv bezrizikových výnosů, ale očekávaný růst (popř. pokles vnímaného rizika). Pokud ale vezmeme celé období vyznačené v grafu, nezdá se zatím, že by situace v tomto sektoru došla do nějakého bublinovatého extrému. A do excesů konce technologické bubliny máme hodně daleko.

Zdroj: Pictet

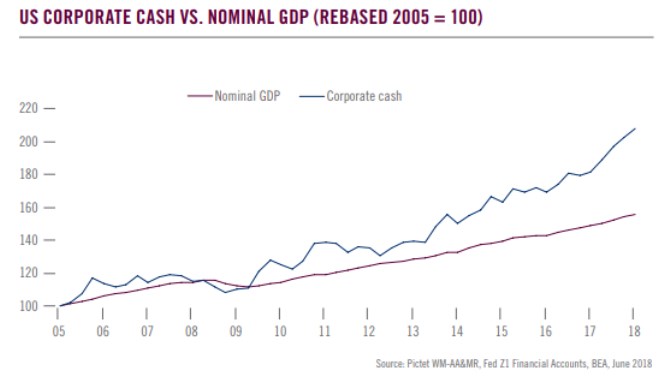

Za třetí, síla korporátních rozvah: Hodně se již nějaký čas hovoří o tom, dluhy amerických korporací mohou být rozbuškou, která vyvolá další krizi. Někdy je vše dokonce vykreslováno tak, že firmy plošně a bez rozmyslu zadlužují své rozvahy jen proto, aby akcionářům vyplácely vysoké dividendy a prováděly odkupy, které tímto finančním inženýrstvím ženou nahoru ceny jejich akcií.

Ano, korporátní dluhy jsou (opět) vysoko. Ve svých pohledech na konkrétní firmy a akcie tu také nejednou prezentuji společnost, která podle mne měla minimálně s odkupy už dávno skončit a namísto toho, měla posilovat svou rozvahu. Nicméně než propadneme zkrázopraveckým příběhům, měli bychom mít na paměti třeba i to, že korporátní sektor v USA (a nejen tam) generuje rekordní (či téměř rekordní) hromadu hotovosti. A že proti agregátně vysokým dluhům v rozvahách stojí mimořádně vysoká hromada hotovosti – viz následující graf, který porovnává její vývoj s vývojem nominálního GDP:

Zdroj: Pictet

Nafukují se tedy obě strany rozvah korporátního sektoru, jde o velký a významný posun jak z makro, tak z mikro hlediska a lze se dlouze bavit o tom, proč tomu tak je. Možná společnosti budují pozice pro investiční boom, možná tu je ve hře snaha o budování „hotovostních“ říší, možná jde o psychologický důsledek poslední mimořádně kruté finanční krize, atd. Jisté je jedno – podle grafu tento strukturální posun nabírá na síle.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?