Zombie akcie, která by strčila do kapsy Apple, Berkshire Hathaway i ropné giganty

Bloomberg nedávno psal o „zombie IPO“ a na mysli měl dlouho plánované a odkládané zalistování akcií společnosti Saudi Aramco. Jde o příběh zajímavý, kterým se prolíná jak stav společnosti samotné, tak makroekonomická situace Saúdské Arábie a samozřejmě i globální trh s ropou.

Toto IPO je jedním z klíčových projektů prince Mohammeda bin Salmana (přezdívaného MBS), který se snaží provést v saúdské ekonomice hluboké změny (i když se diskutuje o tom, jak vážně skutečně svou snahu myslí). IPO bylo původně naplánováno na letošní rok a mělo mít extrémní parametry: Do státního investičního fondu mělo přinést více než 100 miliard dolarů, mělo vytvořit nejhodnotnější obchodovanou společnost na světě a mimo jiné mělo dosyta nakrmit velké investiční banky na Wall Street poplatky za poradenství. Konkrétně se hovořilo o kapitalizaci, respektive požadavku Saúdů na kapitalizaci ve výši 2 – 2,5 bilionů dolarů.

Jenže z tohoto IPO se stává zmíněná zombie, protože valuace na trhu nejsou prý takové, jaké by si Saúdové představovali. A to samé platí o vnímaném zájmu investiční komunity. Vším se samozřejmě zhusta prolíná krátkodobý i dlouhodobější očekávaný vývoj na trhu s ropou. K tomu se ale prý přidávají i méně obvyklé faktory: MBS může například podle Bloombergu získat oněch 100 miliard dolarů pro své ekonomické sociální reformy díky svému tažení proti korupci a tudíž klesá i jeho motivace k protlačení IPO za ne ideálních podmínek.

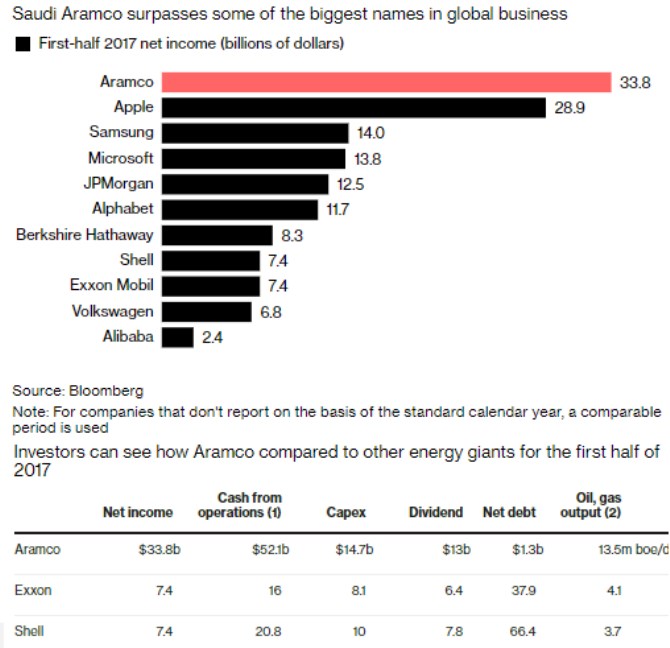

Aramco je poměrně skoupé na svá čísla, ale něco se přece jen najít dá a proto nemusí má dnešní úvaha být čistě kecací. Z následujícího grafu a tabulky od Bloombergu vidíme, že Aramco je skutečně gigantem, kterému je těžké se vyrovnat. Jde o čísla za první polovinu roku 2017 (!) - srovnání čistého zisku za stejné období se známými jmény korporátního světa je v grafu. Tabulka pod ním ukazuje srovnání relevantnějších čísel – provozního toku hotovosti, investic, dluhů a ropné produkce s Exxonem a Shellem:

Zdroj: Bloomberg

Minulý týden jsem tu poukazoval na to, že Exxon se podle svých projekcí a reálných kroků stále drží teze, že ropa tu s námi jako významný prvek energetického mixu bude ještě hodně dlouho. Kapitalizace Exxonu se drží kolem 350 miliard dolarů, volný tok hotovosti firmy se minulý rok přiblížil 15 miliardám dolarů. Dejme tomu, že firma by tuto částku vydělávala ročně donekonečna - současná hodnota takového toku hotovosti pak odpovídá 202 miliardám dolarů. Kapitalizace je znatelně výš, takže trh předpokládá, že Exxon bude v budoucnu vydělávat o dost více. Konkrétně implicitně počítá s tím, že volný tok hotovosti poroste donekonečna (!) o 3 % ročně.

Z výše uvedené tabulky vidíme, že v polovině minulého roku Exxon vytvořil na volné cash flow (provozní tok hotovosti mínus investice/CapEx) dosahoval necelých 8 miliard dolarů, tedy zhruba polovinu oněch 15 miliard zmíněných výše generovaných za celý rok. Dejme tomu, že podobně se za celý rok 2017 zdvojnásobilo volné cash flow Aramca. V polovině roku generovalo necelých 38 miliard dolarů (52 – 14 miliard dolarů) a za celý rok s uvedeným předpokladem asi 75 miliard dolarů. A nyní: Pokud by tento tok hotovosti rostl do nekonečna o 3 % (trh by o Aramcu „růstově“ a také „rizikově“ uvažoval stejně, jako o Exxonu), hodnota tohoto toku hotovosti by dosahovala 2,5 bilionu dolarů. Tedy horní hranice „požadované“ částky, která je ale investory hodnocena jako příliš optimistická a tudíž je jedním z hlavních bloků dokončení tohoto „zombie“ IPO.

Na výše uvedené se můžeme dívat jednoduše: Aramco je na „Západě“ hodnoceno přísnějším metrem než Exxon, zatímco Saúdové si jej ohledně rizikovosti a růstu hodnotí podobně. A tudíž jim vychází ona kapitalizace mezi 2 – 2,5 biliony dolarů. Investoři podle Bloombergu uvažují jen v rozmezí 1 – 1,5 bilionu dolarů. Seznam důvodů, proč nehodnotit Aramco jako Exxon je přitom dlouhý: Hlavně jde o to, že firma je pevně prorostlá do státního systému a svými daněmi a poplatky jej notně dotuje. A určitě bude muset dotovat i v budoucnu, což by mohlo přinést řadu nepříjemných překvapení. Obecně řečeno by tu podle mne klasický konflikt mezi investory a státem ve firmách pod státní kontrolou (dobře známe i z vlastní praxe) mohl dosahovat extrémních rozměrů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?