Vývoj na devizovém trhu ve 24. týdnu (11.6.-15.6.2018)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v květnu vzrostly o 0,5 % m/m a 2,2 % r/r

EZ - Evropská centrální banka oznámila ukončení programu QE ke konci letošního roku

PL - Spotřebitelská inflace v květnu mírně zrychlila na 1,7 % r/r z dubnových 1,6 % r/r

US - Americká centrální banka (Fed) zvýšila hlavní úrokovou sazbu do pásma 1,75 - 2,00 %

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (květen)

EZ - Konference centrálních bankéřů v Sintře - Draghi (ECB), Powell (Fed)

EZ - Souhrnný index nákupních manažerů PMI (červen) - předběžný odhad

PL - Průmyslová produkce (květen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

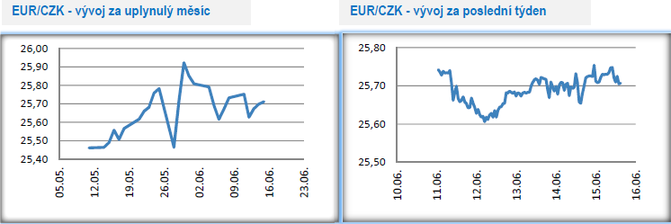

Vývoj EUR/CZK

- Koruna se v tomto týdnu pohybovala především v rozmezí 25,60 – 25,80 CZK/EUR. Zatímco na začátku týdne česká měna ještě mírně posílila, tak ve zbytku týdne naopak pozvolna ztrácela.

- Na začátku týdne Český statistický úřad (ČSÚ) zveřejnil květnový vývoj spotřebitelských cen. Inflace v květnu oproti dubnu celkem výrazně přidala (0,5 %) a to především s ohledem na potraviny a pohonné hmoty. I v meziročním srovnání došlo ke zrychlení inflace na 2,2 % z dubnových 1,9 %, když největší příspěvek zaznamenaly náklady spojené s bydlením včetně energií. V blízkosti 2 % by se měla inflace nacházet i během nadcházejících měsíců.

- Při pohledu na v červnu zveřejněná data lze konstatovat, že inflace a mzdy se vyvíjejí víceméně v souladu s prognózou České národní banky (ČNB). Růst HDP je mírně slabší a slabší je i kurz koruny vůči euru ve vztahu k prognóze ČNB. Když přidáme další faktory, jako přehřátý pracovní trh a trh nemovitostí, tak dostáváme poměrně silné argumenty pro to, aby ČNB další zvýšení úrokových sazeb příliš neodkládala. Zcela reálně se tak otevírá možnost, že ČNB zvýší úrokové sazby již na červnovém zasedání (27/6). Téměř s jistotou bude pro zvýšení sazeb hlasovat M. Hampl (učinil již tak v květnu) a velmi solidní je i pravděpodobnost u V. Bendy a T. Nidetzkého.

- Červnové zvýšení sazeb má však jeden háček a tím je skutečnost, že Evropská centrální banka (ECB) tento čtvrtek celkem jasně signalizovala, že sazby nehodlá zvýšit dříve než v létě 2019. Normalizace měnové politiky v eurozóně sice pokračuje, avšak hlemýždím tempem. Záleží tak na ČNB, zda upřednostní domácí faktory nad vnějšími (zjednodušený pohled). Osobně si myslím, že by červnový růst sazeb české ekonomice rozhodně neuškodil, ba právě naopak.

Vývoj USD/CZK

- Koruna vůči americkému dolaru ve čtvrtek odpoledne výrazně oslabila a obchodování se vrátilo nad hladinu 22 CZK/USD. Zatímco se od začátku června situace na tomto měnovém páru zklidnila a koruna spíše pozvolna posilovala, tak tento čtvrtek opět přinesl prudší pohyby.

- Zajímavé je, že dolar v tomto týdnu téměř nereagoval na středeční zasedání Americké centrální banky (Fed), na kterém tamní centrální bankéři zvýšili hlavní úrokovou sazbu do rozmez 1,75 – 2,00 %. Zároveň došlo k růstu tzv. mediánového výhledu na růst sazeb a opět se výrazně zvýšila pravděpodobnost, že Fed letos sazby zvedne ještě dvakrát v souhrnu o 0,50 procentního bodu. To by znamenalo celkový růst úrokových sazeb v letošním roce o plný jeden procentní bod. Fed se tak poměrně svižně přibližuje rovnovážné úrokové sazbě (cca 2,9 %), což se rozhodně nedá říci o jeho evropském protějšku ECB.

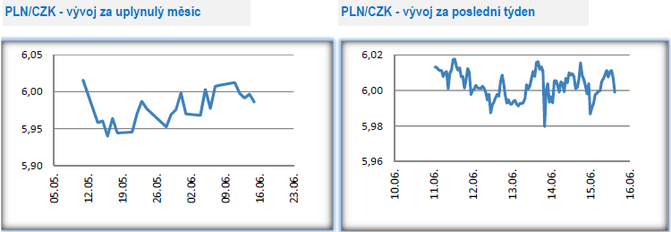

Vývoj PLN/CZK

- Na měnovém páru koruny vůči polskému zlotému probíhalo obchodování v tomto týdnu primárně kolem hranice 6 CZK/PLN. Od poloviny května koruna vůči zlotému pozvolna, avšak kontinuálně oslabuje. V příštím týdnu by mohly české měně pomoci vyjádření členů bankovní rady České národní banky (ČNB). V případě, že centrální bankéři ještě více naznačí, že jsou během léta svolní přistoupit ke zvýšení úrokových sazeb, mohla by koruna opět zamířit pod hranici 6 CZK/PLN.

- Z makroekonomických dat v Polsku stál v tomto týdnu za pozornost finální výsledek květnové inflace. Meziroční růst o 1,7 % je slabý s ohledem na pozici Polska v hospodářském cyklu. V dalších měsících, a to i díky dražším pohonným hmotám, sice inflace bezpochyby zrychlí, avšak ne natolik, aby Polská centrální banka (NBP) letos jakkoli hýbala s nastavením úrokových sazeb.

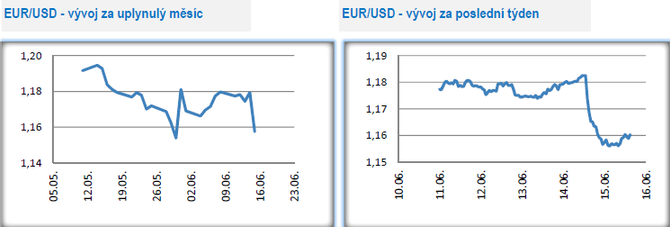

Vývoj EUR/USD

- Na hlavním měnovém páru se euro v první polovině týdne pohybovalo kolem hladiny 1,18 USD/EUR a zkraje čtvrtečního odpoledne dokonce otestovalo hladinu 1,185. Následné zasedání Evropské centrální banky (ECB) však euro poslalo nekompromisně dolů, do blízkosti letošních minim pod hladinu 1,16 USD/EUR.

- Klíčovou událostí tohoto týdne bylo bezpochyby čtvrteční zasedání ECB. Z mého pohledu překvapivě (slabší data v eurozóně v posledních měsících, vývoj v Itálii, protekcionistická opatření) byla ECB poměrně dost konkrétní ohledně výhledu nastavení měnové politiky na následujících dvanáct měsíců. ECB především jasně vymezila mantinely programu kvantitativního uvolňování (QE). Do konce září bude QE probíhat v měsíčním objemu 30 mld. eur. a v posledním čtvrtletí letošního roku, v závislosti na makroekonomických datech, v obejmu 15 mld. eur měsíčně. Ke konci letošního roku QE skončí podle ECB úplně. Dluhopisy, kterým skončí splatnost a které má ECB ve své rozvaze, bude ECB reinvestovat. Co se týká výhledu na úrokové sazby, tak první zvýšení sazeb ECB předpokládá nejdříve ve 3. čtvrtletí 2019.

- Je dost dobře možné, že Americká centrální banka (Fed) bude za rok mít hlavní sazbu těsně pod 3 %, což je podle Fedu její rovnovážná úroveň. Takový rozdíl v úrokových sazbách mezi Fedem a ECB v relaci k pozici USA a eurozóny v hospodářském cyklu není pro nadcházející roky pro ECB a eurozónu příliš výhodná. Je dost pravděpodobné, že se ECB v průběhu nadcházejících let nestihne s úrokovými sazbami vrátit na rovnovážnou úroveň a při obratu v hospodářském cyklu nebude mít dostatek prostotu ke stimulaci inflace a ekonomiky prostřednictvím úrokových sazeb, a tudíž bude muset opět použít záporné sazby a QE. To je vak pohled na delší budoucnost, když v současnosti i nadále platí, že ECB je na cestě normalizace měnové politiky, která však probíhá hlemýždím tempem.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select