České domácnosti nejsou šetřivé – pouze eliminují riziko

S hrubou mírou úspor ve výši 27 % HDP, české domácnosti se na žebříčku „nejspořivějších“ národů pohybují okolo 50. příčky. Není tedy pravdou, že jsme extrémně spořivým národem. To, že je nám podsouváno, že se obáváme při práci s penězi „riskovat“ je nám podsouváno z velké části lidmi, kteří neznají reálie jiných zemí.

Pamatuji si, jak mi zástupci investičních společností ve Vídni říkali, jak je to s námi „středo Evropany“ hrozné, že od Villachu po Štětín a od Chebu po Prešov je prakticky nemožné „prodat“ sofistikované investiční produkty slibující nadprůměrné výnosy. Jenže, ve skutečnosti se v tomto nelišíme od zbytku světa. Samotný žebříček hrubých úspor má své velké slabiny v podobě různě vyspělých bankovních systémů, sociálních programů, struktury ekonomiky a rozdílných fází ekonomického cyklu.

Primárně se zbavit rizika, na požitky zase tak nehledět

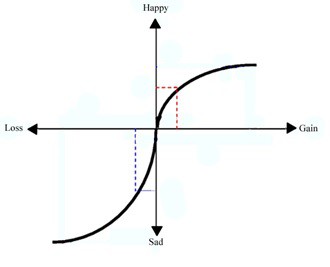

Co ale máme všichni (lidé) společné, je averze k riziku. Jak jsem již zmiňoval v jednom své předchozím článku, náš mozek je „naprogramován“ tak, že se snaží maximalizovat příjemné požitky a vyvarovat se těch nepříjemných. Jistota, a nejen v investování, je rozhodně příjemný pocit. A právě jistotu se nám snaží finanční poradci, investiční makléři apod. nabourat svými sofistikovanými produkty, které navzdory své propracovanosti mají jednu zásadní chybu – nesou s sebou riziko ztráty.Náš mozek je přitom naprogramován tak, že riziko spíše „nadhodnocuje“, toto nám v minulosti pomohlo přežít – první emoce, kterou v nejisté situaci cítíte, je strach či ohrožení. A naopak, náš mozek příliš neumí ocenit výhody, viz křivka níže. Zatímco u ztrát je výše rizika neomezená, u požitků či výhod je schopnost mozku ocenit tuto situaci poměrně silně omezená.

Bankovní účty místo akcií

Proto, pokud nám prodejce finančních produktů argumentuje skvělými výhodami a jen nepatrně (pravděpodobně jen proto, že mu to nařizuje platná legislativa) se zmíní o možných ztrátách, nemůžeme přestat myslet na možné budoucí „bolesti“, před kterými nás mozek snaží uchránit.Zisky vs. ztráty – naše schopnost ocenit je

Zdroj obrázku: PsychologyOfGames.com

A právě to je důvod, proč své peníze raději ukládáme na spořicí účty, bankovní účty, termínované vklady či zajištění podílové fondy – snažíme se primárně eliminovat riziko a na potenciální výnosy tak nehledíme. Snaha o omezení rizika je přitom typická pro všechny národy světa, nejen domácnosti v České republice.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz