Finanční krize a vývoj peněžních agregátů v ČR

Domnívám se, že hospodářská krize by mohla přijít příští rok anebo v roce 2020. Možná přijde opět z ciziny, ale na domácí scéně je na ni slušně zaděláno.

Hospodářské krize, jejichž příčinou nejsou primárně události jako přírodní katastrofy anebo války, jsou spojeny s nárůstem množství peněz v oběhu. Nové peníze vytvořené centrální bankou a komerčními bankami prostupují ekonomiku postupně (Cantillonův efekt). Vytvářejí dojem, že je k dispozici více úspor, a že úroková míra klesla, přestože ve skutečnosti spotřeba neklesá anebo naopak roste. To vede podnikatele k tomu, že si berou úvěry a zahajují investice do kapitálově náročnějších výrob (tzv. oklikovějších výrob). Konkurence podnikatelů vede k nárůstu cen výrobních faktorů a k jejich nedostatku.

Investice se nakonec ukážou jako neudržitelné. Jde o mylné investice, které bude nutné zlikvidovat.

Což v situaci, kdy komerční banky hospodaří pouze s částečnými rezervami, vede ke vzniku bankovní krize. Tím jak podnikatelé a obyvatelé přestávají splácet půjčky se banky dostávají do problémů, protože nemohou vyplácet své vkladatele. Peníze tvořené především depozitními penězi (a vlastně převážně úvěry) z ekonomiky mizí a přichází hospodářská krize.

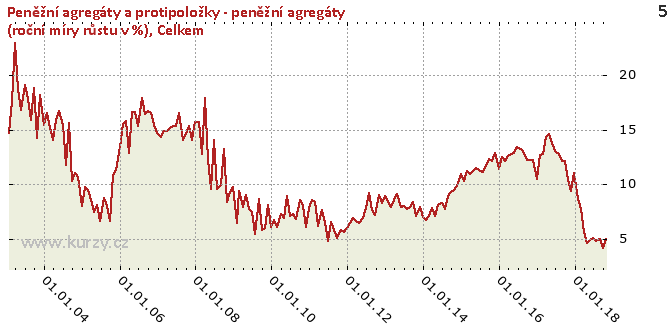

Tento mechanismus vzniku hospodářských krizí je znám pod názvem „Rakouská teorie hospodářského cyklu“ (z anglického názvu pochází zkratka ABCT). Pod nárůstem množství peněz v oběhu se zde rozumí zmnožení množství peněz a nikoliv změny v kupní síle peněz, i když ta často zvýšení množství peněz v oběhu následuje. Podíváme-li se na vývoj peněžních agregátů před minulou hospodářskou krizí, která v ČR začala v rozmezí let 2008 až 2009, tak vždy k prosinci každého roku vidíme ve statistice ČNB následující údaje k jednotlivým peněžním agregátům (jde o meziroční změny):

*M1 – oběživo a jednodenní vklady:

8,0 % (12/2004); 13,4 % (12/2005); 14,7 % (12/2006); 15,7 % (12/2007) a 9,7 % (12/2008).

* M2 – M1+ vklady s dohodnutou splatností do 2 let a vklady s výpovědní lhůtou do 3 měsíců:

6,2 % (12/2004); 10,7 % (12/2005); 14,6 % (12/2006); 17,0 % (12/2007) a 14 % (12/2008).

Šlo tedy o poměrně velký nárůst množství peněz v oběhu. U agregátu M1 šlo za těchto pět let o kumulativní nárůst o nějakých 78 % a u agregátu M2 jde o nárůst za stejnou dobu skoro o 80 %. Spíše by se dalo říci, že šlo o obrovský nárůst. I když krize přišla velmi pravděpodobně zvenčí, je jasné, že domácí situace k její hloubce musela dost přispět.

V současnosti jsou údaje za několik posledních let takovéto:

*M1 – oběživo a jednodenní vklady:

10,9 % (12/2014); 11,4 % (12/2015); 10,5 % (12/2016) a 11,0 % (12/2017).

*M2 – M1+ vklady s dohodnutou splatností do 2 let a vklady s výpovědní lhůtou do 3 měsíců:

6,4 % (12/2014); 8,5 % (12/2015); 6,8 % (12/2016) a 9,3 % (12/2017). (Zdroj: viz předchozí)

Jak je patrné, agregáty M1 a M2 meziročně celkem dost rostou, i když zejména agregát M2 ještě docela zaostává za rally z let 2004 až 2008. U agregátu M1 šlo za tyto čtyři roky o kumulativní nárůst o nějakých 50 % a u agregátu M2 jde o nárůst za stejnou dobu skoro o 35 %. Musím varovat toho, kdo by z uvedeného chtěl dedukovat, že hospodářská krize nám ještě nehrozí, protože jsme nedosáhli oněch ca 80 %. Rakouská teorie hospodářského cyklu je pouze kvalitativní povahy a nikoliv kvantitativní povahy. Při existenci frakčního bankovnictví může dojít k hospodářské krizi i při poměrně malém nárůstu množství peněz v oběhu. Stejně jako se nedá říci, kdy přesně dojde k tomu, že plánované investice se ukážou jako nerealizovatelné a tedy mylné. Vždy bude záviset na konkrétní situaci a aktérech. Nicméně je nutné říci, že uvedený růst množství peněz v oběhu je už nyní poměrně slušný a bude po něm nutně následovat hospodářská korekce.

Centrální banka nemůže (skrze komerční banky) do nekonečna zvyšovat množství peněz v oběhu, protože by to vedlo k nárůstu inflace až na inflaci pádivou či v nejhorším případě hyperinflaci. Takováto inflace by hospodářství v očích ekonomických aktérů poškodila a vedla by ještě k větší krizi. Centrální banka v ČR bude muset dříve nebo později zvýšit úrokové sazby (aktuálně je Repo sazba ČNB 2T 0,75 %). Inflace je dle ČNB v České republice nyní 2,2 % (leden 2018, bráno meziročně) (Míra inflace [online, 2018]. Dostupný z (přístup III/2018): https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny). Vtip je ovšem v tom, že tato inflace (CPI) se týká pouze spotřebních cen a nejsou v ní zahrnuty třeba ceny bytů a domů, které za poslední dva roky prudce narostly, i když ne vždy jen z důvodu měnových. Domnívám se, že hospodářská krize by mohla přijít příští rok anebo v roce 2020. Možná přijde opět z ciziny, ale na domácí scéně je na ni slušně zaděláno.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets