Jak oprávněné jsou obavy z nedostatku likvidity na trhu?

Poslední dvě korekce akciových trhů lze podle ekonoma a investora Eda Yardeniho považovat za „záchvaty“ vyvolané obavami z utahování monetární politiky. Při poslední korekci investoři konkrétně propadli strachu z vyššího tempa zvedání sazeb, než jaké se čekalo. Tedy z toho, že Fed letos zvedne sazby více než třikrát. Když se podobné obavy objevovaly v roce 2017, vyvážila je silná ziskovost obchodovaných společností. V letošním roce ale přišla korekce i přesto, že bylo schváleno snížení daňové zátěže, které ziskům také pomůže. Co z toho lze vyvodit ohledně dalšího vývoje?

Podle Yardeniho se řada ekonomů a analytiků kloní k názoru, že letos na trhy dolehly i obavy z klesající likvidity, které se staly tím rozhodujícím faktorem při nedávném poklesu cen akcií. Jenže Yardeni dodává, že onu likviditu není v praxi zase tak jednoduché definovat a měřit. Podle jeho názoru tak často slouží spíše jako nástroj, jak vysvětlovat pohyby, u nichž skutečné příčiny neznáme. O poklesu likvidity se totiž hovoří v podstatě vždy, když je trh pod negativním tlakem a pokud ceny akcií naopak rostou, analytici hovoří o nadbytku likvidity na trhu.

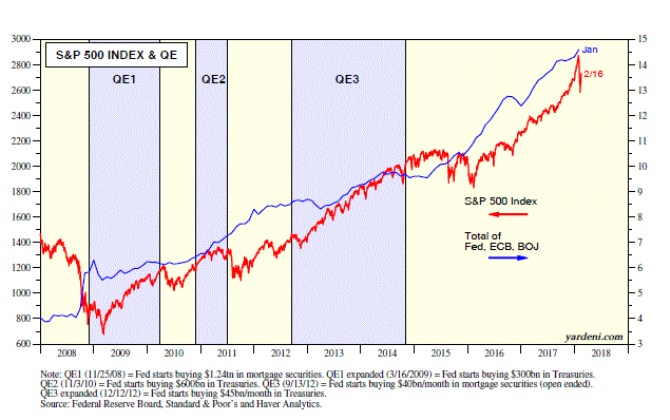

Jedním z rozumných měřítek likvidity může být velikost rozvah centrálních bank. V této souvislosti panovaly velké obavy z korekce trhu poté, co Fed ukončí svůj program kvantitativního uvolňování. Jenže od ukončení QE si trh připisuje dalších asi 35 %. Rozvaha Fedu začala klesat v říjnu minulého roku a index S&P 500 si od té doby připsal 6,1 %. Yardeni tak poukazuje na to, že vztah mezi vývojem na akciovém trhu a takto definovanou likviditou příliš neodpovídá varováním, jaká před poklesem likvidity na trhu tak často slyšíme.

To samé platí i o nedávné korekci – pokud by skutečně byla odrazem strachu z nedostatku likvidity na globálních trzích, musely by tyto obavy nabrat na síle právě v době, kdy společná velikost rozvah Fedu, ECB a japonské BoJ opět nabrala na tempu růstu – viz následující graf:

Yardeni tvrdí, že analytici a investoři často přehlíží efekt, který má na globální likviditu vývoj v Číně a na tamním úvěrovém trhu. A i zde došlo v lednu k poměrně prudkému růstu. Stejně tak je podle ekonoma těžké hovořit o obavách z nedostatečné likvidity. V tomto případě by změny v daňovém systému měly do USA přilákat obrovský objem zisků zadržovaných v zahraničí. Jejich část totiž bude pravděpodobně použita na odkupy akcií a na dividendy.

Zdroj: Blog Eda Yardeniho

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Jak oprávněné jsou obavy z nedostatku likvidity na trhu?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky