Dolar oslabí. Trump samotný za to ale nemůže

Dolar tento týden sice posiluje, velká většina analytiků však dlouhodobě sází na jeho oslabení. Někteří argumentují vládní podporou politiky slabého dolaru, jiní vypichují dopady dvojího deficitu. Americká banka Goldman Sachs ale vidí důvody někde jinde.

Podle Zacha Pandla, šéfa oddělení obchodování na devizových trzích Goldman Sachs, bylo oslabení dolaru během posledního roku o něco méně o americké politice a tamních ekonomických fundamentech, o to víc se však projevilo dění mimo USA, například v Evropě a v Japonsku.

„Příznivé prostředí z hlediska rizik šlo ruku v ruce se slabším dolarem,“ přepisuje agentura Bloomberg Pandlova slova z dopisu klientům. „Rychlejší růst globální ekonomiky nahrává více ostatním ekonomikám a jejich měnám než USA a dolaru, což je hlavní důvod, proč věříme v jeho dalším oslabení,“ vysvětlil.

A jak se dolaru vedlo za poslední rok? Dolarový index sledující americkou měnu ve srovnání s košem vybraných měn oslabil o 11,3 %. Ve dvojici s eurem pak greenback odepsal dokonce 16,9 %.

V rámci globálního prostředí scénáři slabší americké měny dle Pandla nahrávají především tyto fundamenty:

- Síla světové ekonomiky podporuje mezinárodní obchod, z čehož profitují měny exportérů (např. Jižní Korea, Malajsie)

- Rostoucí ceny komodit podpořily jejich exportéry (např. Chile)

- Konvergence měnových politik s USA – Pandl letos předpovídá nárůst australských či švédských úrokových sazeb, ECB pak bude pokračovat v návratu do „normálu“

Goldman Sachs rovněž tvrdí, že by dolar mohl oslabovat i přes další zvýšení úrokových sazeb Fedu a pokračující nárůst výnosů amerických dluhopisů. Bude se tak dít zčásti proto, že někteří investoři i nadále sázejí na strukturální růst dolarových aktiv.

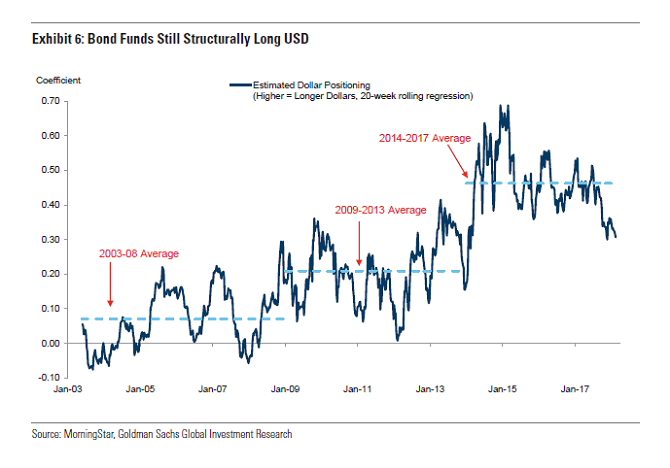

Hedgeové fondy a obchodníci s komoditami se již vrhli na shortování dolaru, ostatní subjekty však stále mají dostatek prostoru pro prodej dolarů, resp. dolarových aktiv. To se podle Pandla týká například obchodníků s dluhopisy, u kterých se průměr jejich strukturálních sázek na long USD za období 2014-2017 nachází vůbec nejvýše od roku 2003.

Pokud se zaměříme na problém dvojího deficitu – rozpočtový deficit a deficit běžného účtu – podle Goldman Sachs byla tato situace z historického hlediska spjata jak se silnějším dolarem (období 80. letech minulého století), tak i slabším (doba po roce 2000). Klíčovým faktorem je v tomto případě Fed. Zatímco na začátku 80. let americká centrální banka utahovala svou měnovou politiku (dolar posiloval), po roce 2000 probíhal přesně opačný scénář (nižší sazby, slabší dolar).

Pravdou je, že i když se Fed vydal na cestu striktnější měnové politiky, ať už prostřednictvím vyšších sazeb či osekávání své bilance, na kurz dolaru bude působit především zahraniční dění. Dle Pandla půjde o normalizaci politiky Evropské centrální banky a Bank of Japan, která bude spojená s nižší poptávkou po dluhopisech ze strany těchto regionů, a to i přes aktuálně rozšířené úrokové diferenciály.

„S tím, jak se bude dále zlepšovat světové ekonomické prostředí, investoři budou mít mnohem lepší investiční příležitosti než ty na americkém trhu,“ je přesvědčen Pandl. „Nečekáme však, že by dolar měl oslabit tak rapidně, jako tomu bylo od začátku letošního roku. Během příštích 12 měsíců by ale jeho oslabování mělo pokračovat,“ uzavřel.

Fed pod drobnohledem

Pokud se zaměříme na dění tohoto týdne, investory k nákupu dolaru nakonec přiměl nárůst výnosů amerických dluhopisů. Například ten desetiletý se dostal až nad hranici 2,9 %, což je zhruba čtyřleté maximum. U dvouletého byl posun ještě razantnější, a to až na téměř desetileté maximum nad 2,5 %. V tomto případě navíc sehrála roli i včerejší aukce bondů dvouleté maturity, která, jak pro CNBC uvedl Peter Bockvar CIO společnosti Bleakley Advisory Group, byla podprůměrná.

„Včerejší aukce dvouletého dluhopisu byla opravdu podprůměrná,“ uvedl Bockvar. „Čím dál tím více začíná být patrné, že krátký konec americké výnosové křivky reflektuje výhled celkem tří kol navyšování sazeb Fedu během letošního roku,“ konstatoval.

Americké ministerstvo financí během včerejší aukce udalo dvouleté bondy v hodnotě 28 miliard dolarů a s výnosem 2,255 %, což je nejvyšší číslo od srpna 2008. Bid-to-cover ratio odpovídající síle poptávky pak dosáhlo 2,72 – tedy nejslabší hodnoty od ledna 2017.

Proč dolar slábne, když výnosy dluhopisů rostou?

Vedle nárůstu výnosů dluhopisů dolaru tento týden nahrávala i některá očekávání ohledně komentářů ze strany Fedu, přičemž největší důraz byl, a stále je, kladen na dnešní zveřejnění zápisu z posledního zasedání měnového výboru. Investoři v tomto případě očekávají, že by tzv. Fed Minutes mohly poskytnout alespoň nějaký náznak ohledně dalšího zvyšování sazeb, stejně tak důležitý by byl i komentář k očekávaným dopadům Trumpovy daňové reformy.

Podle devizového a makro stratéga banky ING Viraje Patela by se mohlo zdát, že výnos dvouletého amerického dluhopisu nad 2,25 % naznačuje, že trh na konci cyklu utahování měnové politiky Fedu počítá s posunem sazeb do pásma 2,5-2,75 %, a to se započítáním mírně negativní časové prémie (cca -30 bb). Na druhou stranu, současné rozdělení měnového výboru (především v otázce budoucího výhledu největší ekonomiky světa) na jestřáby a holubice podle Patela pravděpodobně zchladí jakoukoliv naději v mnohem rychlejší utahování měnové politiky.

Hot topics. Fed minutes today may curb some of the hype over faster than expected rate hikes (divisions within FOMC). Busy day for UK… jobs report & BoE officials testifying to Parliament. #GBP has a new friend ‘concession agreement’. EZ Feb PMI data #EUR

— Viraj Patel (@VPatelFX) 21. února 2018

#BuckleUp #Volatility pic.twitter.com/PehrK0qE2z

To nakonec potvrzují i další indikátory. Změna overnight index swapu měřená v bazických bodech k poslednímu letošnímu zasedání Fedu stále odpovídá třem kolům úrokových hiků o velikosti 25 bb. Federal funds futures agentury Bloomberg, které reflektují odhad trhu ohledně počtu kol navyšování sazeb v roce 2018, pak dosahují 2,78 oproti ze strany Fedu (zatím) plánovaným třem kolům.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- Dolar oslabí. Trump samotný za to ale nemůže

- Fed je připraven oslabit dolar. Když ne on, udělá to Trump

- Trump dolar z trůnu nesesadí. Jde tomu ale naproti

- Trump dolar z trůnu nesesadí. Jde tomu ale naproti / BIG EXPERT - zahraniční trhy: týden od 15. 10. 2018

- Fed byl jestřábí, ale dolar oslabuje? Trump je velká nejistota, silný dolar je také hrozbou

- Trump nemůže Amazonu uškodit. Byla by hloupost to zkoušet

Benzín a nafta 07.01.2025

| Natural 95 35.78 Kč | Nafta 35.04 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla