DOWER-D: Volatilní, ale v podstatě pozitivní vývoj bude na akciových trzích pokračovat!

Ve čtvrtek jsme se v pravidelné glose věnovali spekulacím, trendům, volatilitě, dluhopisům, úrokům a akciím a především tomu, jak to všechno spolu souvisí.

Celý leden a i tento pátý týden roku dávají uvedená témata do širších a

zásadnějších souvislostí. Mimo jiné i proto, že se včera, ve čtvrtek,

objevily a potvrdily dvě důležité zprávy. (1) ČNB rozhodla o zvýšení úrokových sazeb a naznačila další vývoj svých příštích rozhodnutí a (2) management ČEZ poodhalil své představy co dál s tuzemským energetickým gigantem.

Ve čtvrtek jsme se v pravidelné glose věnovali spekulacím, trendům, volatilitě, dluhopisům, úrokům a akciím a především tomu, jak to všechno spolu souvisí.

Celý leden a i tento pátý týden roku dávají uvedená témata do širších a

zásadnějších souvislostí. Mimo jiné i proto, že se včera, ve čtvrtek,

objevily a potvrdily dvě důležité zprávy. (1) ČNB rozhodla o zvýšení úrokových sazeb a naznačila další vývoj svých příštích rozhodnutí a (2) management ČEZ poodhalil své představy co dál s tuzemským energetickým gigantem.

ČNB svým včerejším rozhodnutím přenesla "celosvětové" téma zvyšování úrokových sazeb do českých luhů a hájů.

To je dobře. Budeme světu lépe rozumět. Vyšší úroky už z principu věci

posilují zájem o dluhopisy a utlumují akcie. Silné důvody k růstu mají

ale v současné době i akcie. Které impulzy převáží? Které faktory v

souboji dluhopisů s akciemi budou mít navrch? Výraznou roli sehrají spekulace. Aktuálně jsou ve prospěch akcií ve hře dvě. (i) Sázka na ČEZ a (ii) víra v posilující bankovní a finanční sektor.

Sázka na ČEZ vychází z již formulovaného, ale ne ještě rozhodnutého, byť na ně vedení ČEZ netrpělivě čeká, rozdělení ČEZ

na více subjektů. Zdá se, že převažuje rozdělení na dva subjekty.

Třešničkou na dortu se může stát účast drobných investorů. Je jich okolo

30%. Většinu akcií si však v ČEZ drží stát.

Věcnou podstatou "problému zvaného ČEZ" je financování nových jaderných reaktorů a s nimi související odpověď na otázku: jsou vůbec nutné?

Akciová komunita je přesvědčena, že se ČEZ dělit bude a že dělení vždy

s sebou nese růst ceny akcií a tak se podle toho i chová. To je

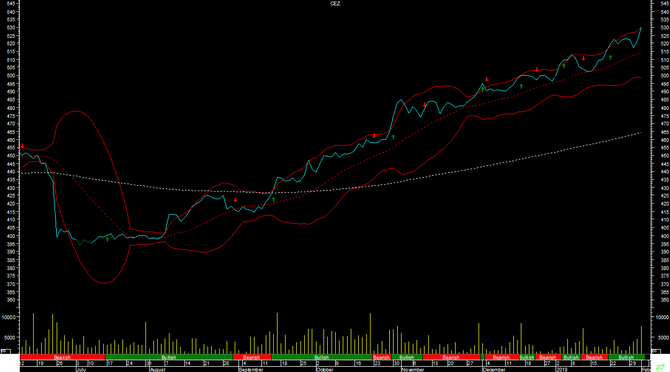

ostatně i důvod, proč cena akcií ČEZ od srpna minulého roku tak

vytrvale roste, graf 1. Zatím se jednalo o růst daný první fází

spekulací - očekávanou zprávou o rozdělení. Včera, po "oficiálním"

oznámení dělení vstoupila spekulace do své druhé fáze. Kam až cena

akcií vystoupá? První tipy, opravdu jenom tipy, už jsou na světě. Prý

642 Kč/akcie. Proč ne 650 nebo 635 a proč ne 750 Kč/akcie? Všichni

jistě podvědomě vnímáme právě onu spekulaci - je aktuálně hnacím

motorem růstu akcií ČEZ.

Graf 1, ČEZ, OS MACD a Bollingerova pásma k 1.2.2018

Banky a finanční sektor naopak posilují "trendové uvažování".

Vyhlídky světových ekonomik a signály, které vydávají firemní výsledky

4Q 2017 naznačují, navzdory očekávanému útlumu akcií ve prospěch

dluhopisů v souvislosti s rostoucími úroky, pokračování růstu ceny akcií

z finančního sektoru. Koneckonců, které akcie by v příznivých

ekonomických podmínkách měli růst rychleji než akcie z finančního

sektoru? A dostáváme se k trendům. Zanechávají na akciových trzích

přece jen o poznání významnější stopu než spekulace.

A ještě pár slov k volatilitě, viz úvodní svícový graf. Ta musí v ostrém souboji akcií a dluhopisů, ve kterém existuje spousta důvodů PRO a PROTI oběma aktivům z podstaty věci růst. Nehledě na další podpůrné faktory, které růst volatility posilují. Například posilující česká koruna a oslabující americký dolar.

Konečné účtování, investujeme-li v USA, sice povede ke snížení

faktické výkonnosti amerických trhů, a nejen amerických, ale i tak

půjde, s ohledem na enormní růst ceny akcií v těchto teritoriích, o

docela zajímavou výkonnost. Proto nás možná bude v příštích měsících

volatilita trápit nakonec nejvíc. Současně ale platí, že neexistuje až

tak silný důvod proč se větších výkyvů cen akcií zbytečně obávat. Bude

to spíš o pevných nervech než o volatilitě.

Na kapitálových trzích je v současné akumulována spousta peněz. Většinou

ve spekulativních pozicích. A to nejen polohách dluhopisy - akcie,

ale i v rámci každého jednotlivého konkrétního aktiva, viz vzpomínané

banky a finanční sektor. Něco nahoru, něco dolů. Volatilní vývoj bude pokračovat. Počítejme s ním. Bude pomyslným svorníkem zvyšování úrokových sazeb a příštího rostoucího vývoje cen akcií.

Máme-li být tedy v příštích měsících při investování na akciových trzích úspěšní je nutné více než kdy jindy oddělovat spekulace od dlouhodobých trendů při akceptování zvýšené volatility.

Krátkodobější pohled nabízí spíš technická analýza. Nabízíme ji v

našem klientském servisu. Dlouhodobější směrování trhu - trendy -

naopak daleko víc než klasické technické indikátory potvrzují signály

fundamentální analýzy. Oba nástroje, technické indikátory i trendy,

investorům pomáhají, nicméně investičnímu rozhodování každého z nás

investorů nejvíc pomáhá především naše vlastní myšlení a vlastní

znalosti a zkušenosti. Těch se držme především.

Více praktických a neformálních informací najdete na Dower.cz a konkrétních doporučení zde!

DOWER-D

DOWER-D

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

Prezentace

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

24.01.2025 Samsung ukázal svůj nejlepší telefon.

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Čínský AI start-up drtí americkou konkurenci, akcie se propadají

Olívia Lacenová, Wonderinterest Trading Ltd.

Po měsících poklesů přišel růst: Co stojí za prudkým růstem cen kukuřice?

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA