Poučení z „hvězdné investiční padesátky“ posledních devadesáti let

Vybírat atraktivní akcie není jednoduché. Není ale stále úplně jasné, jak moc těžký úkol to vlastně je. Nir Kaissar poukazuje na Bloomberg Gadfly na novou studii od Arizona State University, ve které profesor Hendrik Bessembinder porovnává vývoj cen akcií amerických obchodovaných společností od roku 1926 do roku 2016. Jeho zjištění jsou zarážející: Většina akcií totiž není schopna udržet krok s krátkodobými vládními obligacemi. A naprostou většinu bohatství, které akciový trh vytváří, ve skutečnosti tvoří jen asi 4 % titulů. Zhruba 40 % vytvořeného bohatství pak lze spojit s pouhými 50 akciemi.

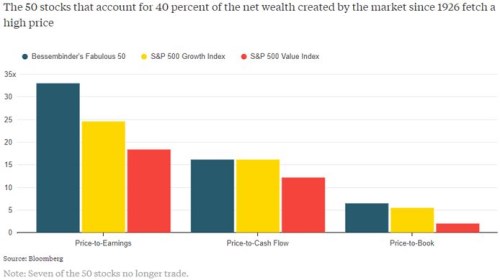

Podle této studie je tedy honba za tržními vítězi možná ještě těžší, než se řada investorů domnívá. Na druhou stranu je ale ze studie zřejmé, že ona hvězdná padesátka nejúspěšnějších akcií je v podstatě portfoliem růstových titulů. Najdeme tu skupinu FANG, tedy Facebook, Apple, Amazon a Alphabet. Sedm akcií z této padesátky se už neobchoduje a pro zbytek jsou typické vysoké valuační poměry. Mají vysoký poměr tržní ceny a účetní hodnoty, vysoký poměr ceny a zisku na akcii a ceny a toku hotovosti. Jejich valuace je dokonce vyšší než valuace růstových akcií v indexu S&P 500 Growth Index.

Konkrétní hodnoty valuačních poměrů hvězdné Bessembinderovy padesátky, růstových akcií ve zmíněném indexu a hodnotové skupiny akcií z indexu S&P 500 porovnává následující graf. Poslední skupina akcií se vyznačuje nejnižšími poměry:

Závěry studie jsou překvapivé, protože růstové akcie si historicky v delším období nevedou právě nejlépe. Například hodnotové akcie z Fama/French US Value Research Index generovaly mezi lety 1926–2016 průměrnou návratnost na úrovni 12,9 %, zatímco růstové tituly z indexu Fama/French US Growth Research Index jen 9,4 %. Je tedy možné, že mezi růstovými akciemi existují velké rozdíly a celkové výsledky jsou ovlivněny tím, že výkony několika málo hvězd jsou zastíněny zbytkem růstové skupiny.

To, že růstové tituly jako celek nejsou tou nejatraktivnější skupinou na trhu, naznačuje i pohled na akcie menších společností. Právě ty by měly být největšími kandidáty na budoucí hvězdy a v delším období skutečně generují vyšší návratnost než akcie společností velkých. Nicméně tato zisková prémie je vytvářena hodnotovou podskupinou a ne růstovými akciemi. Zdá se tedy, že růstové tituly jsou pro investory nebezpečnější a mají tendenci vytvářet vyšší ztráty.

Hodnotoví investoři Wes Gray a Jack Vogel zastávají podobný názor. Ten je založen na simulacích vývoje hodnot portfolií z náhodně vybraných růstových a hodnotových titulů. Podle jejich závěru ta nejhorší hodnotová portfolia vytvoří menší ztráty než portfolia růstová. A rozpětí zisků a ztrát u růstových portfolií je vyšší než u hodnotových. Najít vítěze není nikdy jednoduché. Někde je to ale možná lehčí.

Zdroj: Bloomberg Gadfly

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?