Vývoj na devizovém trhu v týdnu 10.7.-14.7.

Klíčové události a ukazatele

CZ - Růst spotřebitelských cen v červnu zpomalil na 2,3 % z květnových 2,4 % r/r

DE - Průmyslová produkce v květnu vzrostla o 1,3 % m/m a o 4,0 % r/r

PL - Růst spotřebitelských cen v červnu zpomalil na 1,5 % z květnových 1,9 % r/r

US - J. Yellen (Fed) - snižování rozvahy Fedu začne pravděpodbně již letos

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (červen)

DE - Index ekonomického sentimentu ZEW (červenec)

EZ - Zasedání Evropské centrální banky (ECB)

PL - Maloobchodní tržby, Průmyslová produkce (červen)

Vývoj EUR/CZK

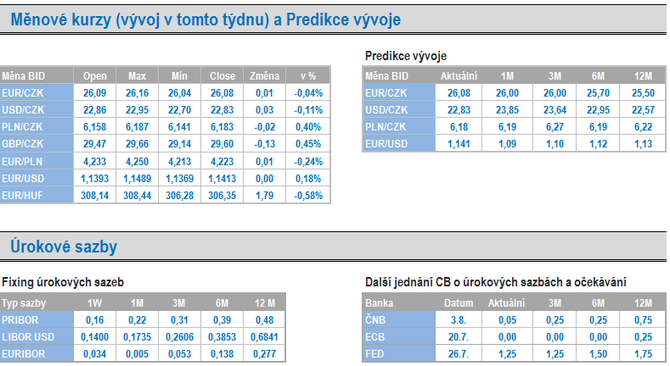

• Obchodování koruny vůči euru pokračovalo v tomto týdnu především v okolí hladiny 26,10 CZK/EUR. Na v tomto týdnu zveřejněná data z domácí ekonomiky koruna výrazněji nereagovala a do kurzu se nepromítly ani zahraniční události.

• Za klíčovou domácí statistiku tohoto týdne lze považovat zveřejněnou spotřebitelskou inflaci za červen. Zatímco se v červnu oproti květnu v souhrnu spotřebitelské ceny neměnily, tak v meziročním srovnání došlo ke zpomalení na 2,3 % z květnových 2,4 %. Česká národní banka (ČNB) pro, kterou je vývoj spotřebitelských cen stěžejním indikátorem, v predikci odhadovala meziroční růst červnové inflace na 2,6 %. Co stálo za červnovým zpomalením inflace? Především pohonné hmoty, které již s ohledem na pokles cen ropy nepřispívají do souhrnného růstu cen tak významně jako v předchozích měsících. Pro ČNB představuje červnová inflace mírně protiinflační riziko pro naplnění stávající prognózy, což nepřímo znamená, že pravděpodobnost zvýšení úrokových sazeb na srpnovém zasedání bankovní rady ČNB lehce poklesla.

• Když se podíváme na zdroje meziročního růstu inflace, tak je na první pohled zřejmé, že velmi důležitou složkou jsou potraviny. Čistě hypoteticky, pokud by v červnu ceny potravin meziročně stagnovaly, tak by meziroční inflace nebyla 2,3 %, ale jen 1,4 %. A právě ceny potravin a pohonných hmot jsou vlastně největší neznámou a největším rizikem pro vývoj inflace v horizontu nadcházejících 12 měsíců. Pokud totiž budou ceny ropy dále stagnovat a následně zpomalí i ceny potravin (zatím to moc nevypadá), tak máme souhrnnou inflaci zpět hlouběji pod 2 % a to by se ČNB asi příliš nezamlouvalo.

• V tomto týdnu byl rovněž zveřejněn zápis z červnového zasedání ČNB. Zaujala mě v něm poznámka, že úrokové sazby by se měly začít zvyšovat až tehdy, kdy budou domácí inflační tlaky natolik silné, že budou schopny převážit případné protiinflační tlaky plynoucí ze zahraničí. Ruku na srdce, s ohledem na velikost a otevřenost české ekonomiky není divergence mezi vývojem inflace v eurozóně a v ČR příliš pravděpodobná a je otázkou jak moc by musely být domácí inflační tlaky silné (musel by ještě výrazněji zrychlit růst mezd), aby kompenzovaly nižší dovozní ceny. Každopádně, pokud bychom inflaci pominuli, tak vývoj domácí ekonomiky (růst HDP, rekordně nízká nezaměstnanost aj.) zvýšení sazeb jednoznačně opravňuje.

Vývoj USD/CZK

• Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo výhradně pod hladinou 23 CZK/USD. V úterý během odpoledne koruna vůči dolaru výrazněji posílila a opět o něco vylepšila svá 2,5letá maxima (z úterý na středu se obchodovalo několik haléřů pod hladinou 22,80 CZK/USD). Během středy a čtvrtka sice koruna část zisků odevzdala, ale i nadále se držela pod hladinou 23 a to i v pátek dopoledne. Tyto řádky jsou psány ještě před zveřejněním dnešních důležitých statistik z USA (inflace, maloobchod), které mohou kurz dolaru ještě pořádně rozhoupat.

• Dolaru se v tomto týdnu opět příliš nedařilo. Impulsem k jeho oslabení byl úterní projev šéfky Americké centrální banky (Fed) J. Yellen před Kongresem v kombinaci s informací, že syn D. Trumpa v prezidentských volbách měl styky s Ruskem ohledně kompromitujících informací na H. Clinton. Vzhledem k tomu, že dolar ve druhé polovině týdne výrazně oslaboval vůči komoditním měnám (AUD, CAD, NZD), tak je pravděpodobné, že jsou trhy o něco skeptičtější směrem k utahování měnové politiky v USA.

Vývoj PLN/CZK

• V Polsku v tomto týdnu poutaly pozornost především inflační data za červen. Spotřebitelská inflace v meziročním srovnání v červnu zpomalila na 1,5 % a nachází se tak na spodní hranici tolerančního pásma Polské centrální banky (NBP). Jádrová inflace meziročně vzrostla jen o 0,8 %. Navzdory poklesu nezaměstnanosti a silnému růstu mezd tak vidíme stále stejný obrázek - inflace v Polsku se stále nachází pod inflačním cílem NBP.

Vývoj EUR/USD

• Na hlavním měnovém páru v tomto týdnu euro vůči americkému dolaru opět mírně vylepšilo svoje letošní maxima a ve středu časně ráno se pohybovalo těsně pod hladinou 1,149 USD/EUR. Jednalo se o nejsilnější hodnoty společné evropské měny od loňského května. Ve druhé polovině týdne se obchodování vrátilo zpět k hladině 1,14 USD/EUR, avšak dnes odpoledne zveřejněná data z USA (spotřebitelská inflace, maloobchodní tržby) pravděpodobně do kurzu eurodolaru ještě významněji promluví.

• Při pohledu na vývoj amerického dolaru v posledních týdnech se na mysl opět dostává otázka, zda nevidíme v přímém přenosu konec období silného dolaru a naopak začátek nového trendu – oslabování americké měny. Dolar totiž neztrácí jen vůči euru, ale v podstatě vůči všem měnám (v tomto týdnu například výrazné ztráty vůči AUD či CAD), což dobře dokumentuje tzv. dolarový index, kde dolar oslabuje víceméně nepřetržitě od začátku letošního roku.

• Určitě neuškodí udělat pár kroků zpět a podívat se na celou situaci s větším nadhledem. Posilování dolaru bylo v posledních letech opřeno především o tzv. utahování měnové politiky v USA (tzn. konec období kvantitativního uvolňování a následně zvyšování úrokových sazeb), což vedlo k růstu atraktivity dolaru na úkor jiných měn (vůči euru např. prohloubení kladného úrokového diferenciálu ve prospěch dolaru, vůči komoditním měnám a měnám emerging markets naopak o stahování dolarů z těchto trhů). Situace v letošním roce se však začíná obracet. Měnovou politiku začínají totiž utahovat i další země (v tomto týdnu např. Kanada) a dříve nebo později k utahování měnové politiky nepochybně přikročí i Evropská centrální banka (ECB). Dolar tak ztrácí oporu z posledních let, kterou bylo to, že Fed ve „vyspělém“ světě jako jediná centrální banka zvyšoval sazby.

• Abych se vrátil k úvodní otázce, zda vidíme v přímém přenosu konec období silného dolaru, tak zde je odpověď kladná. Pravděpodobně, ano. Pravděpodobnost toho, že by dolar v letošním roce testoval na eurodolaru hladinu 1,04 USD/EUR či dokonce paritu, se podle mě výrazně snížila. Na druhou stranu bych byl zatím vyčkal s tvrzením, že dolar bude v nadcházejících měsících již jen dále oslabovat. Minimálně v eurozóně je totiž k normalizaci měnové politiky ještě poměrně dlouhá cesta. A jak moc je dlouhá, může ostatně již příští čtvrtek (20/7) poodhalit zasedání ECB. Minimálně do příštího čtvrtku bych se tak podepsal pod větu – konec období silného dolaru ano, ale začátek období slabého dolaru ještě ne.

Zdroj: https://www.akcentacz.cz/zpravy-a-komentare.html

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 16.12.2024

| Natural 95 35.61 Kč | Nafta 34.88 Kč |

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla