Ropné střípky - IEA potvrzuje stabilizaci trhu, produkce OPECu, prodloužení dohody

IEA ve své měsíční zprávě potvrdila, že skutečně dochází k postupnému rebalancingu na trhu s ropou. V prvním čtvrtletí rostly komerční zásoby ropy OECD jen o 0,3 mbpd, přičemž v posledním měsíci březnu klesaly tempem 1 mbpd. Celkové globální zásoby pak rostly tempem 0,1 mbpd. V druhém čtvrtletí se očekává jejich pokles o 0,7 mbpd. Pokud se OPEC a další nečlenské státy dohodnou na prodloužení omezení těžby, tak by zásoby OECD mohly dle odhadu BI dosáhnout svého pětiletého průměru v prvním čtvrtletí 2018. Tomu bude napomáhat i fakt, že samotný průměr se s uplynulým časem postupně zvyšuje.

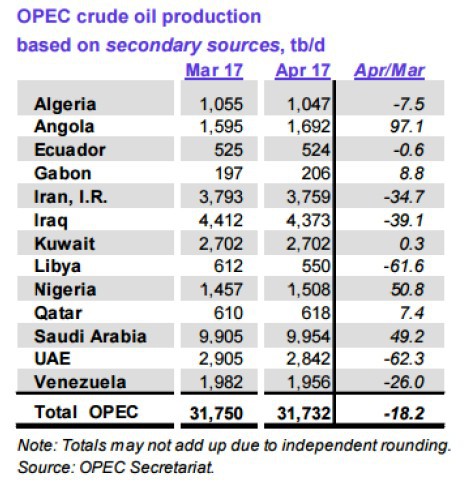

Produkce OPEC byla v dubnu ve srovnání s prosincem 2016 nižší o 1,35 mbpd (celkově 31,7 mbpd), což je více, než k čemu se OPEC zavázal (pokud přičteme Indonésii, která pozastavila své členství a která podle Platts běžně produkuje 0,73 mbpd, tak se dostaneme na úroveň 32,5 mbpd). Přestože nižšího celkového objemu těžby bylo dosaženo především díky Libyi, tak míra dodržování závazku zemí OPEC v průměru přesahuje hranici 100%. Nečlenské státy pak stále zaujímají roli černého pasažéra. Nicméně jejich plnění závazku postupně roste (66% v dubnu), přičemž Rusko ohlásilo, že začátkem května dostálo svému slibu omezit produkci o 0,3 mbpd.

Jak IEA, tak OPEC zvýšily své odhady meziročního růstu americké produkce na přibližně 0,8 mbpd. I nadále tak platí, že američtí těžaři spolu s Libyí a Nigérií, které dostaly výjimku a jejich produkce není nikterak omezena, představují pro ceny ropy největší riziko směrem dolů. Naopak překvapením ve směru nahoru by bylo dodatečné omezení těžby či připojení nových nečlenských států k dohodě. Podle ruského energetického ministra Alexandra Novaka by se mohlo jednat o dalších 3 až 5 zemí.

Rusko a Saudská Arábie se přiklánějí ne k 6 měsíčnímu, ale rovnou 9 měsíčnímu prodloužní dohody až do března 2018. Z jejich strany se tak jedná o značně vypočítavý krok, neboť letošní předpovědi růstu nabídky a poptávky se zatím ukazují jako poměrně nepřesné a prodloužením závazku o 9 měsíců by si producenti nechali otevřená zadní vrátka. Je zde totiž reálná hrozba, že pokud by závazek trval jen do konce roku a zásoby se do té doby nestihly vrátit na svůj pětiletý průměr, tak by nervózní investoři mohli poslat ceny ropy opět dolů. Dodatečné tři měsíce tedy slouží jako pojistka, která může v případě dřívějšího dosažení cíle jednoduše přestat platit.

Roman Sedmera

Přečtěte si také

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory