Na trh míří obrovské objemy „steroidních“ peněz, riziko korekce roste

Je to už pár let, co jsem tu na základě jedné zajímavé studie porovnával „nákupy“ akcií prováděné Fedem v rámci programu kvantitativního uvolňování s objemem akcií kupovaných samotnými obchodovanými společnostmi (tedy odkupy). Fed samozřejmě akcie přímo nekupoval, ale ona studie se pokoušela odhadnout, jak zvýšil poptávku po akciích tím, že nakupoval dluhopisy a jiné cenné papíry. Pokud jsme to číslo srovnali s objemem odkupů, bylo relativně malé. Jinak řečeno, pokud akciový trh byl a je na nějakých steroidech, nebyly to steroidy poskytované centrální bankou, ale de facto si je trh pořizoval a píchal sám tím, že firmy vykupovaly vlastní akcie.

Jak dobře víme, používání steroidů nekončívá z hlediska zdraví jejich uživatelů dobře. Může tomu tak být i na trhu v případě, že to firmy přeženou? Tedy v případě, kdy kvůli odkupům příliš zadluží a oslabí své rozvahy? Pak by docházelo k tomu, že tento proces bude na jednu stranu živit poptávku po akciích, ale „kvalita“ akcií, respektive obchodovaných firem by tím trpěla. Což je ta nejhorší kombinace. Dochází k ní?

Z pohledů na řadu jednotlivých firem (i těch, o kterých tu ve svých příspěvcích píši), je podle mne zřejmé, že situace není vyhraněné, ale smíšená. Některé firmy mají v rozvaze stále příliš mnoho hotovosti a není důvod ji nevracet akcionářům přes dividendy a odkupy. Některé firmy už ale jsou minimálně na hraně a s odkupy měly už skončit před časem. Různé agregátní ukazatele pak podle mne hovoří podobnou řečí – extrému se neblížíme, ale také nejsme v úplně bezpečných vodách.

Jak je to poslední dobou s oním poptávkovým dopadem odkupů na akciový trh? Jak ukazují čísla, které poskytuje Yardeni Research, jde stále o významný faktor. Za celý minulý rok dosáhly odkupy 536 miliard dolarů, v roce 2015 572 miliard dolarů. Dividendy přitom loni dosáhly celkové částky 396 miliard dolarů. Od počátku tohoto býčího trhu (prvního čtvrtletí 2009) dosáhly odkupy částky 3,4 bilionu dolarů a spolu s dividendami se číslo vyšplhá na 5,7 bilionu dolarů.

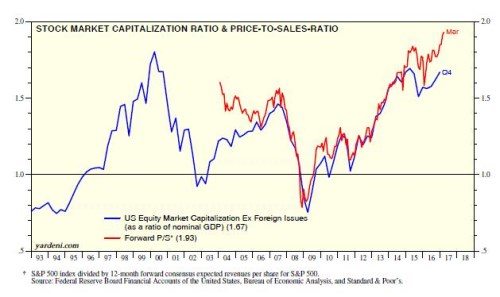

Pozoruhodné a z pohledu zůstávajících akcionářů někdy i politováníhodné je, že tempo odkupů nijak zvlášť neklesá ani v době, kdy valuace dosahují poměrně dost vysokých úrovní (viz i mé předchozí příspěvky). Dnes si tuto valuační našponovanost amerických akcií můžeme dokumentovat poměrem cen akcií k tržbám na akcii (červeně) a poměrem kapitalizace trhu k HDP:

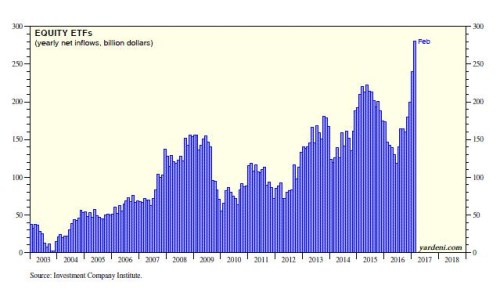

Yardeni tvrdí, že k poptávkové síle odkupů se stále více přidává i to, že akcie nyní masivně nakupují i ETF (281 miliard během posledních 12 měsíců). Jak ukazuje následující graf, začíná se pohybovat ve skutečně extrémních podmínkách:

Výše uvedené může někdo interpretovat tak, že jde o pozitivní signály, značící pokračující optimismus investorů a naděje, že politika nové americké vlády přinese tolik očekávané sladké ovoce (a to trpké ne). Existuje ale takové rčení, které říká, že když vám začne i taxíkář vyprávět, jak výhodné jsou investice do akcií, je čas prodávat. A pár taxíkářů asi ve výše uvedeném grafu schovaných bude. Yardeni zase tvrdí, že akciový býk už se začal honit za vlastním ocasem a na trh se vrací i drobní investoři, kteří byli po dlouhé roky odrazeni vývojem během finanční krize (to se promítá i do popsaného vývoje nákupů ETF). Jsme v konečné fázi pokrizové rally? Rozhodne fundament a zejména další kroky černých labutí v Bílém domě.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 12.01.2025

| Natural 95 36.05 Kč | Nafta 35.29 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Okénko finanční rady

Vojtěch Šanca, Delta Green

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla