Další finanční krize na obzoru? Tento graf vám nedá spát

Existuje nespočet teorií o tom, co rozpoutalo téměř deset let starou globální finanční krizi. Nejčastěji je vina připisována nedostatečné regulaci bank a subprime hypotékám. Hlavní ekonomka HSBC Janet Henryová ale tvrdí, že je potřeba hledat trochu jinde.

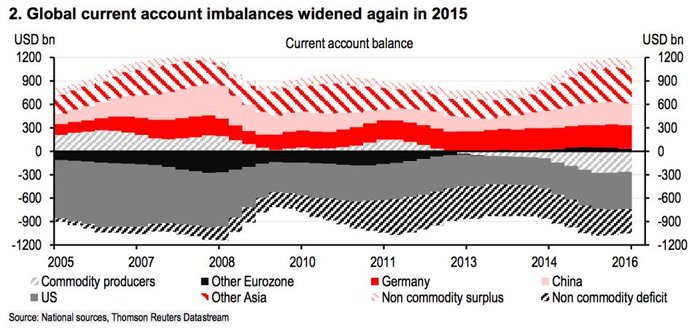

Henryová tvrdí, že první jiskru zažehla zvyšující se nerovnováha mezi bilancemi běžných účtů zemí z různých světových regionů. "Drtivou krizi rozpoutalo splasknutí bublin, které se vytvořily vlivem nerovnoměrného rozložení kapitálu ve světě," říká ekonomka. O to více znepokojující je podle ní fakt, že v loňském roce svět pozoroval podobný trend. Nerovnováha mezi přebytky a schodky běžných účtů v dolarovém vyjádření je opět takřka rekordní.

Bilance běžného účtu je zjednodušeně řečeno rozdíl mezi hodnotou exportu a importu zboží a služeb a investic přicházejících do a odcházejících z dané země. Počítá se přitom veškerá ekonomická aktivita, od dovozu aut ze zahraničních továren až po nákupy domácích nemovitostí či dluhopisů zahraničními investory.

Pokud země dováží více zboží než vyváží (z hlediska hodnoty) a příliv zahraničních investic na její trh převyšuje investice odcházející z ní na zahraniční trhy, je běžný účet v deficitu. V opačném případě země vykazuje přebytky. Deficitní zemí jsou například Spojené státy, přebytky běžného účtu naopak tradičně vykazují Japonsko, Čína nebo třeba Německo.

Henryová připouští, že rovnovážného stavu z pohledu bilance běžného účtu ve světě dosáhnout nelze. Problémem ovšem je, když se přirozená nerovnováha vymkne kontrole a překročí únosnou mez.

Výrazně nerovnovážné rozložení kapitálu ve světě vytváří řadu rizik. Henryová upozorňuje zejména na ta následující.

Země s přebytkovou bilancí běžného účtu

1. Krize penzijního systému. Míří-li kapitál do zahraničí místo toho, aby podporoval růst domácí poptávky, hrozí, že se kvůli nízkým výnosům na zahraničních trzích bude v zemích s přebytky zvyšovat závislost lidí v důchodovém věku na státu.

2. Zahraniční kapitálové ztráty. Kupení investičních prostředků na trzích stále menšího počtu zemí s deficitem běžného účtu vždy ve výsledku vede ke vzniku investičních bublin. Splasknutí bublin následně smete všechny, tedy jak domácí, tak zahraniční investory.

3. Udržitelnost růstu HDP. Míří-li nadbytečný kapitál na zahraniční trhy, nemají ekonomiky zemí s přebytkovými běžnými účty z čeho růst. Vedle slabého hospodářského růstu se navíc tyto země musejí připravit i na dlouhodobě nízkou inflaci.

Země s deficitní bilancí běžného účtu

1. Deflační tlaky. Nedokáží-li ekonomiky s přebytkovými běžnými účty podporovat růst domácí poptávky, musí se svět připravit na slabou globální expanzi a země s deficitními bilancemi běžných účtů na dovoz deflačních tlaků.

2. Přifukování investičních bublin. Hromadění investic na trzích registrujících vysokou poptávku ze strany zahraničních investorů spolu s uvolněnými úvěrovými podmínkami na těchto trzích ženou ceny aktiv na nesmyslně vysoké úrovně. Prasknutí bubliny je pak jen otázkou času.

4. Podpora protekcionismu. Země s deficitními běžnými účty mohou tíhnout k odmítání globalizačních tendencí regulováním zahraničního obchodu a kapitálových toků. Taková opatření však mají na ekonomiku v delším horizontu vždy negativní dopady.

Není ale důvod hned propadat panice. Problémy spojené s nerovnoměrným rozložením kapitálu lze podle Henryové řešit i poměrně elegantně. Například Německo by podle ní mohlo díky přebytkům státního rozpočtu posílit vládní investice, Japonsko by mohlo domácí poptávku podpořit zvýšením mezd a čínská vláda by se mohla zasadit o rychlejší transformaci země směrem k ekonomice založené primárně na spotřebě. "Důležité je jednat. Pokud nechceme, aby se zopakoval příběh z konce minulého desetiletí, nemůžeme jen stát se založenýma rukama a čekat, že se problémy vyřeší samy," uzavírá Janet Henryová.

.

4 200 USD za unci zlata? S kolapsem monetárního systému hračka

Brexit všem ekonomům, analytikům a investorům jasně ukázal, že nic není dáno předem, jakkoli si to mnozí přejí. Překvapivý vývoj nahrává bezpečným přístavům, jako je zlato, a pokud se dočkáme dalších podobných překvapení, drahé kovy mohou navzdory veškeré logice a očekáváním dále posilovat.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Další finanční krize na obzoru? Tento graf vám nedá spát

- Další finanční krize na obzoru? Tento graf vám nedá spát - Diskuze, názory, doporučení a hodnocení

- 5 dividendových titulů, které vám nedají spát

- Je Vám kolem 30 a záleží Vám na Vaši finanční situaci? Finanční produkty Vám nepomůžou!

- Toto je možný důvod další finanční krize

- Tůma: Hypoteční krize: Další průšvih na obzoru

- Další Asijská krize na obzoru?

- Další Asijská krize na obzoru? - Diskuze, názory, doporučení a hodnocení

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory