Čelí Čína stejné úvěrové krizi jako USA v roce 2007?

Není tomu tak dlouho, co problémy na americkém hypotečním trhu vyústily v pád investiční banky Lehrman Brothers a odstartovaly finanční krizi, která způsobila paseku na všech světových trzích. Položila na záda nejednu finanční instituci a eurozóna, která to jen-tak-tak ustála v nezměněném složení, se dosud pere s jejími důsledky. Sice uplynulo několik let, ale problém s rizikovými půjčkami úplně nezmizel. Tentokrát vyvstal v Zemi Draka.

Čas na vytváření nějakých predikcí už dávno zmizel jako pára nad hrncem. Problém dluhové krize v Číně dosáhl stejných proporcí jako hypotekární krize ve Spojených státech před devíti lety. Hodnota rizikových úvěrů, včetně úvěrů které vykazují znaky rizika budoucího splácení, vzrostla na konci loňského roku na 4,2 bilionu jüanu (645 miliard dolarů). To představuje 5,45 % celkového objemu pohledávek. V roce 2006, těsně předtím, než stejná aktiva svrhla svět do nejhorší finanční krize od roku 1929, tvořily rizikové hypotéky ve Spojených státech balík o objemu 600 miliard dolarů.

Graf: Růstu objemu rizikových úvěrů v Číně

Zdroj: Bloomberg

Objem nesplácených úvěrů v čínských komerčních bankách vyskočil na konci roku 2015 oproti předchozímu roku o 51 % na 1,27 bilionů jüanu. To je nejvyšší hodnota od června 2006. Čínská bankovní regulační komise trhy uklidňuje slovy, že jejich podíl na celkovém objemu úvěrů komerčních bank stoupl jen z 1,25 % na 1,67 %. Zároveň podíl krytí špatných průmyslových úvěrů, jednoduše řečeno míra schopnosti absorbovat potenciální ztráty, oslabil meziročně na 181 % z 200 % kvůli poklesu cen komodit.

Čínské úřady to ale viditelně nijak zásadně nevystrašilo. Nejen, že neomezily banky v množství půjčování peněz, ale ani je nenutí špatné úvěry odepsat. Bankám by se tím snížil kapitál a možnosti dalšího půjčování peněz, což nechtějí čínské autority, které preferují strategii zaplavit trh likviditou, protože to je jeden ze způsobů, jak udržet ukazatel poměru nesplácených úvěrů pod kontrolou. Přesto absolutní hodnota špatných úvěrů neustále roste. Čínští regulátoři naopak zamýšlejí dále snižovat povinné minimální rezervy (polštář bank pro potenciální ztráty) a masivněji podporovat nové půjčky.

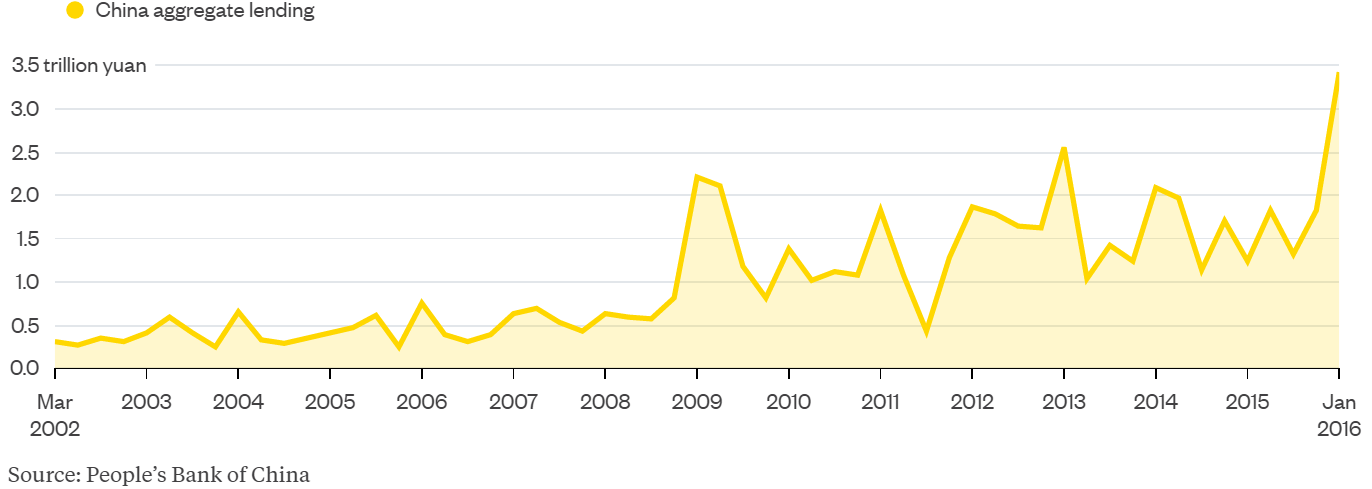

A čínské banky poslouchají autority a půjčují vesele dále. Hodnota nových úvěrů v domácí měně se za leden 2016 vyšplhala na 2,51 bilionu jüanu, čímž předčila mediánový odhad analytiků 1,9 bilionu jüanu. Ze zprávy čínské centrální banky vyplynulo, že agregátní financování vzrostlo na rekordních 3,42 bilionu jüanu. Čínské špatné úvěry vzrostly za posledních šest let o 256 %, i když podíl na celkových poskytnutých půjčkách klesl. Skutečná výše peněz, které nejsou spláceny, je však zatím neznáma.

Graf: Růst celkového obejmu úvěrů v Číně

Zdroj: Bloomberg

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?