Ako sa v roku 2016 stať kontrariánom

Masu ľudí je len veľmi ťažké poraziť, ak ste jej súčasťou. Preto niekedy ak chcete zvíťaziť, musíte sa od "davu" odtrhnúť.

Tu je šesť možností, ako sa investori môžu v roku 2016 odkloniť od húfu obchodníkov z Wall Street a zamerať sa na stratégie, ktoré sa vymykajú trhovému konsenzu. Ak si však zvolíte cestu kontrariána, treba si dať veľký pozor na skutočnosť, že mnohokrát je pomerne náročné byť odlišný a zároveň aj ziskový.

1. Od divergencie ku konvergencii

V priebehu tohto roka bolo obchodovanie na finančných trhoch podmienené divergenciou, ktorú spôsobil odklon menovej politiky Fedu od politík ostatných hlavných centrálnych bánk. Táto divergencia spôsobila rozdiely vo výške úrokových sadzieb a takisto značne vplývala na menové kurzy. Momentálne sa ale dá povedať, že divergencia medzi monetárnou politikou Fedu a ECB je už na finančných trhoch takmer plne započítaná, a tým sa v roku 2016 črtá priestor pre zobchodovanie ich konvergencie.

Koniec roka 2015 bol podľa Deutsche Bank význačný práve nezvyčajnou kombináciou uťahovania politiky Fedu, zatiaľ čo ECB prišla s ďalšími stimulmi uvoľňovania (aj keď s miernejšími než sa očakávalo). Banka síce verí, že divergencia menových politík centrálnych bánk môže pretrvávať ešte aj na začiatku budúceho roka, no neskôr v roku 2016 môže prísť ich čiastočné vzájomné zbiehanie. Odporúčanie Deutsche Bank pre zobchodovanie konvergencie v budúcom roku je nákup 30-ročných US dlhopisov a predaj nemeckých dlhopisov s rovnakou dobou splatnosti.

To čo si je v tejto súvislosti dôležité uvedomiť je fakt, že aktuálne započítavanie divergencie menových politík na trhu je naozaj extrémne. Trh počíta s uceleným cyklom utesňovania politiky Fedu a na druhej strane takisto započítava príznaky ekonomického spomaľovania v eurozóne. Konsenzus medzi analytikmi z prieskumu Bloomberg na margo týchto skutočností je oslabenie eura v prvej polovici roka 2016, avšak v druhej polovici roka by euro malo voči USD zostať prakticky bez zmeny. Na opačnej strane brehu čo sa týka očakávaní kurzu eura voči americkému doláru stojí banka Goldman Sachs, ktorá zastáva názor, že v priebehu menej ako 12 mesiacov by malo EURUSD dosiahnuť paritu.

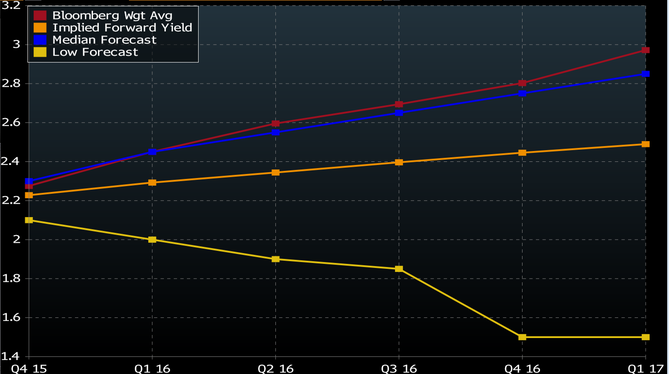

2. Výnosy na 10-ročných US vládnych dlhopisoch

Analytici z teamu pre fixed income v banke HSBC prišli v októbri tohto roku so znížením svojich očakávaní pre výnos na 10-ročných amerických dlhopisov na konci roka 2016. Podľa nich kvôli slabého globálneho rastu, pozvoľnejšiemu uťahovaniu politiky Fedu než naznačujú očakávania podľa Dot Plot a možnosti, že ECB zostane holubičia až za horizont konca budúceho roka, výnosy týchto dlhopisov budú na konci budúceho roka len 1.5%.

Potom tu však máme úplne odlišný názor a to napríklad od ekonómov z RBC Capital Markets, ktorí naopak očakávajú, že výnosy amerických dlhopisov sa budú na konci budúceho roka pohybovať nad hladinou 3%. Medián očakávaní medzi analytikmi z prieskumu Bloomberg je na úrovni 2.75%.

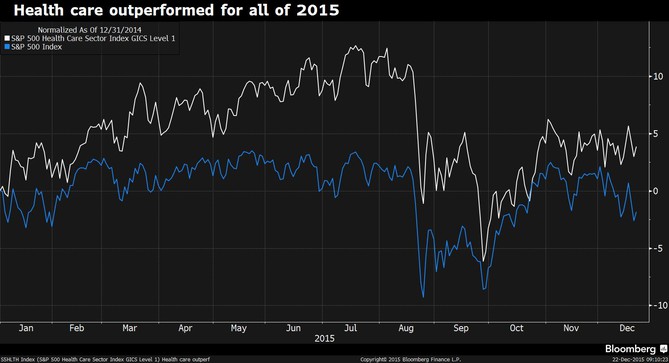

3. US farmaceutický sektor

Farmaceutickému sektoru sa v priebehu tohto roka darilo, aj keď jeho cesta bola sprevádzaná kauzami okolo osôb ako Martin Shkreli a Michael Pearson. Podľa stratéga akciového trhu z Barclays, Iana Scotta budú investori aj v budúcom roku na základe očakávaní rastu dlhopisových výnosov a inflácie vyhľadávať práve investície v tomto sektore. Scott však upriamuje pozornosť na historickú korelácie práve medzi výnosmi na US 10-ročných dlhopisoch a sektorom farmácie. Z historického hľadiska tento sektor vykazuje nižšiu výkonnosť v časoch, kedy výnosy na dlhopisoch rastú. Jeho odporúčanie čo sa týka váh akciového portfólia je iba 3.1%-né zastúpenie akcií z oblasti farmácie verzus 12.2% čo je benchmarková váha akcií z tohto sektora.

Stratégovia z iných svetových bánk však zastávajú presne opačný názor. Napríklad výhľad banky UBS alebo Deutsche Bank na akcie z farmaceutického sektora v roku 2016 je býčí. Súhlasne očakávajú v budúcom roku až 6%-ný nárast predajov v tomto sektore, čo je rast značne vyšší ako tempo rastu nominálneho HDP alebo celkového tempa rastu indexu S&P500. Zároveň takisto očakávajú 6 až 9%-ný rast EPS, s tým že ani index S&P 500 podľa nich dosiahne lepší výsledok.

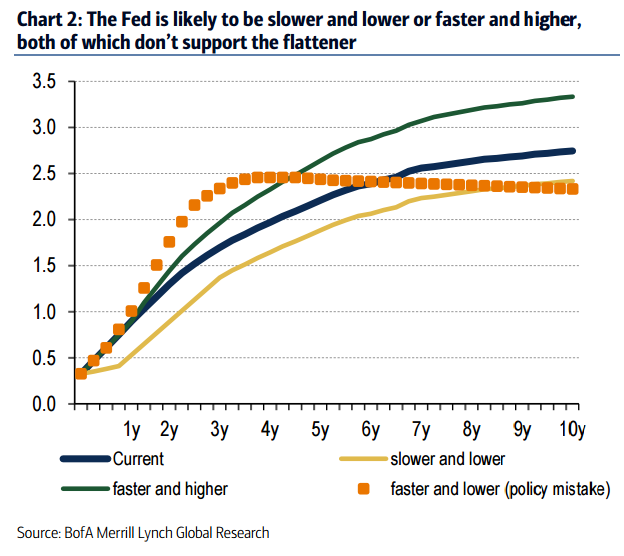

4. Sklon výnosovej krivky US dlhopisov

Z historického hľadiska sa výnosová krivka na amerických dlhopisoch začala postupne vyrovnávať pred a následne aj počas predchádzajúcich cyklov uťahovania menovej politiky Fedu. Stratég Shyam Rajan z Bank of America Merrill Lynch sa však domnieva, že s tohtoročným lift-offom bude situácia iná a stratégia založená na vyrovnávajúcej sa výnosovej krivke v roku 2016 je nesprávnou voľbou. Cyklus uvoľnenej menovej politiky, ktorý v USA práve skončil bol podľa BoA ML nezvyčajný v tom, že prispôsobovanie politiky Fedu priamo ovplyvnilo krátky ako aj dlhý koniec výnosovej krivky. Trh bude tentokrát musieť absorbovať omnoho dlhšiu dobu trvania ako v prípade posledného cyklu normalizácie.

Jediné logické vysvetlenie, ktoré by podľa BoA ML prepájalo Fed a vyrovnávanie výnosovej krivky amerických dlhopisov je chyba v podobe započítavania rýchlejšieho lift-offu, ale s nižšou konečnou úrovňou sadzieb. To je však scenár, ktorý je podľa tejto banky len málo pravdepodobný. Podľa nej existujú 2 možnosti ako bude trh v roku 2016 započítavať budúce kroky Fedu pomalšie tempo rastu sadzieb s nižšou konečnou úrovňou alebo rýchlejší rast a vyššie sadzby.

Trhový konsenzus ohľadne spreadu medzi výnosom na 10-ročných a 2-ročných US dlhopisoch v roku 2016 je ale naklonený na strane zužovania sa. Fed signalizoval, že s politikou reinvestícií bude pokračovať pokým normalizácia monetárnej politiky nebude úplne pod kontrolou, čo podporovalo práve dlhopisy s dlhšou dobou splatnosti.

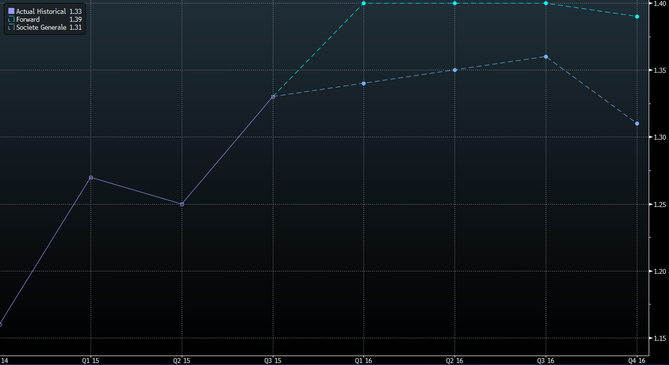

5. Kanadský dolár

Stratégovia zo Societe Generale očakávajú, že posilňovanie USD v roku 2016 bude síce pozvoľnejšie než rast ktorý sme videli za posledných 18 mesiacov, no napriek tomu veria, že USD index v budúcom roku bude ďalej stúpať na hodnote. Spomedzi ostatných hlavných svetových mien však identifikovali jednu, ktorej výkonnosť v budúcom roku by mohla predčiť výkonnosť USD a je ním práve kanadský dolár. Podľa Soc Gen je CAD jedinou menou spomedzi mien G10, ktorá posilní výraznejšie než USD. Ich očakávania pre USDCAD na konci roka 2016 je úroveň 1.3100.

Úplne opačný názor zastáva FX stratég Steven Englander zo Citigroup, ktorý varuje pred rizikom, že USDCAD sa ešte v prvej polovici 2016 dostane nad 1.4000.

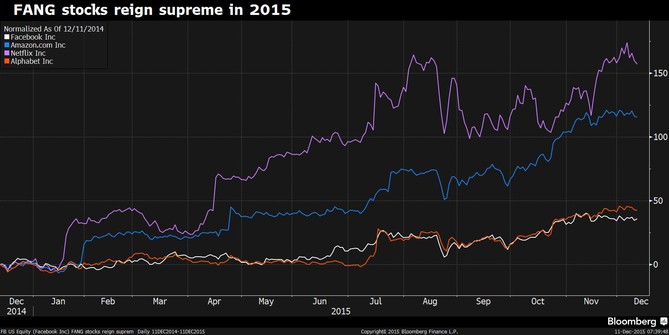

6. Akcie s vysokou výnosnosťou

Na prvý pohľad sa môže zdať, že portfólio pozostávajúce z akcií s vysokým výnosom nie je kontrariánskou stratégiou. No naprieč Wall Street stratégovia z Bank of America, JPMorgan, Barclays alebo PIMCO sa sústreďujú naopak na lacné akcie, ktoré majú v budúcom roku potenciál dosiahnuť zvýšenú výkonnosť. Takisto Thomas Lee z Fundstrat prišiel s názorom, že FANG (spoločnosti Facebook, Amazon, Netflix a Google), ktoré sú z historického hľadiska víťazmi čo sa týka výkonnosti ich akcií v tomto roku, je v roku 2016 lepšie predávať ako nakupovať.

Naopak ale podľa analytika z HSBC Volkera Borghorra bude rok 2016 z pohľadu akciového trhu takmer rovnaký ako predchádzajúce roky, keďže za toto obdobie sa štýl investovania takmer vôbec nezmenil. Svoje presvedčenie argumentuje tým, že budúci rok opäť uvidíme pokles výnosov na 10-ročných US dlhopisoch a ekonomický rast zostane naďalej relatívne nízky.

Autor: Monika Burdanová, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 06.11.2024

| Natural 95 35.76 Kč | Nafta 34.24 Kč |

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun