Eurová německá záhada aneb kde není poptávka, oslabení kurzu příliš nepomůže

Ani poslední průmyslová data

z Německa, zveřejněná v první polovině dubna, „záhadu“ slabého eura nerozřešila.

Průmyslová produkce sice v únoru oproti lednu vzrostla (0,6 %),

v posledních třech měsících však přidala pouze 0,7% a od dubna minulého

roku se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro

1,4 dolaru a nyní je na dohled paritě, a že Německo je druhý největší

světový exportér, těžko to lze pokládat za úspěch.

Ani poslední průmyslová data

z Německa, zveřejněná v první polovině dubna, „záhadu“ slabého eura nerozřešila.

Průmyslová produkce sice v únoru oproti lednu vzrostla (0,6 %),

v posledních třech měsících však přidala pouze 0,7% a od dubna minulého

roku se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro

1,4 dolaru a nyní je na dohled paritě, a že Německo je druhý největší

světový exportér, těžko to lze pokládat za úspěch.

Podobný obrázek skýtají i data z průmyslových objednávek – v únoru klesly oproti lednu o skoro procento. To by vzhledem k volatilitě těchto dat samo o sobě neznamenalo moc, nebýt faktu, že se jak celkové objednávky, tak i objednávky ze zemí mimo Eurozónu od listopadu, kdy propad eura výrazně zrychlil, vůbec nezměnily. Dodáme-li, že v posledních měsících byly německé průmyslové objednávky taženy jen objednávkami spotřebitelského zboží a z domácí ekonomiky, je zřejmé, že Německu pomáhá spíše ropa a než slabé euro …

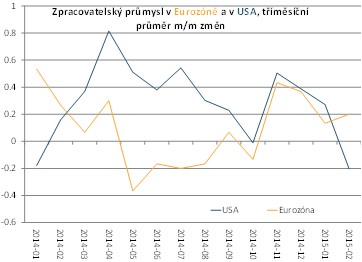

Nebo ne? Jinou hypotézu nabízí srovnání s USA. Zatímco na druhé straně Atlantiku i navzdory solidnímu vývoji domácí poptávky zpracovatelský průmysl, který je nejcitlivější na vývoj kurzu, dynamiku od dubna minulého roku ztrácí, v Eurozóně je to naopak. Slabé euro tak sice nevede k viditelnému růstu zahraniční poptávky po evropském průmyslovém zboží, která by se dala očekávat, ale možná způsobuje, že se tato poptávka nezhoršuje. A to by jinak zřejmě nastalo, když růst na rozvíjejících se trzích sklouzává na tempa neviděná od krize v letech 2008-9 a kdy z bloku BRIC, který měl táhnout globální růst, zůstala nedotčená v podstatě jen Indie. Německý export v posledních letech táhly právě rozvíjející se trhy, ty však dnes zpomalují tu kvůli cenám komodit či vojnovým avantýrám (Rusko, Latinská Amerika), jinde kvůli efektům silného dolaru a pomalu se blížícího utažení americké měnové politiky na dostupnost financování.

Znovu – podobně jako v případě

oslabení české koruny v roce 2009 či koncem roku 2013 - se tak potvrzuje stará pravda, že kde není

poptávka, oslabení kurzu příliš nepomůže.

Martin Lobotka, hlavní analytik Conseq Investment Management a.s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- EUR průměrné kurzy 2024, historie kurzů měn

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Kurzy měn, akcie, komodity, zákony, zaměstnání - Kurzy.cz

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Koruna, Švédská koruna SEK, kurzy měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory