Slabé měny, vysoké dluhy a kvantitativní uvolňování: Něco musí být špatně!

Jedna z prvních důležitých lekcí, které jsem při studiu ekonomie dostala, byla to, že by centrální banka neměla financovat veřejný sektor. Důvodem jsou inflační rizika, tedy riziko ztráty reálné hodnoty peněz. V současnosti je tato možnost prezentována jako něco, co má vyspělému světu pomoci dostat se z krize.

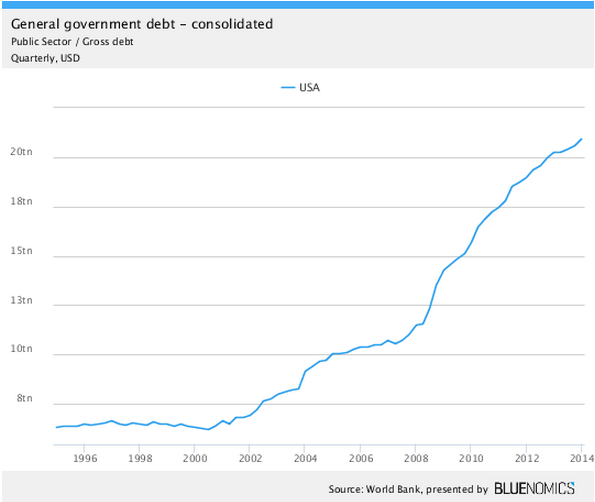

První graf ukazuje konsolidovaný státní dluh (celkový veřejný dluh) v USA v amerických dolarech. Americký státní dluh se za posledních 10 let více než zdvojnásobil. Není to prohloubení dluhové krize, ze které se chceme dostat?

Moje zkušenost z posledních let, je taková, že příliš uvolněná měnová politika a nízké úrokové sazby jsou jedním z klíčových faktorů, které stály za globální finanční krizí, neboť vedly k významným makroekonomickým nerovnováhám a bublinám na finančních nebo realitních trzích. Nyní by nám totéž mělo z krize pomoci?

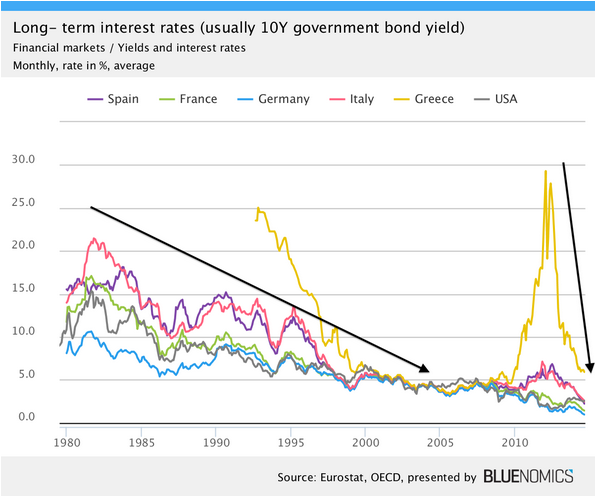

Druhý graf ukazuje dlouhodobý trend výnosů desetiletých státních dluhopisů USA, Německa, Francie, Španělska, Itálie a Řecka. Dluhová krize v eurozóně byla jen krátkodobým přerušením tohoto trendu.

Už proto nemohu připustit, že by výše zmíněná opatření mohla přispět k řešení problémů současné krize.

Tentokrát jinak?

Mohlo by se snadno říci, že tentokrát je to jinak, že tady máme "novou ekonomiku", že čelíme výjimečné situaci, kvůli čemuž bychom se měli na současné ekonomické vztahy a vazby dívat jinak. Nicméně tato argumentace se často ukazuje jako chybná, jak uvádějí uznávaní ekonomové Carmen Reinhartová a Kenneth Rogoff.

"*Naše podrobné prozkoumání detailů krizí, které se objevily v posledních osmi staletích, nás vede k závěru, že nejčastěji opakovaná a také nejdražší investiční rada v situaci, kdy nastává boom těsně před finanční krizí, vychází z dojmu, že *tentokrát je to jiné." Tato rada, že stará pravidla oceňování již neplatí, je obvykle následována s odhodláním. Finanční profesionálové a příliš často i vládní činitelé vysvětlují, že děláme věci lépe než dříve, že jsme chytřejší a že jsme se poučili z chyb. Společnost pokaždé přesvědčí sebe samu, že současný boom, na rozdíl od mnoha předchozích katastrofických kolapsů minulosti, je postaven na zdravých základech, strukturálních reformách, technologických inovacích a dobré politice," píší ekonomové.

Ve světle výše uvedeného jsem skeptická ohledně fungování programu kvantitativního uvolňování, extrémně uvolněné měnové politiky a abnormálně nízkých výnosů dluhopisů. Možná je pravda, že toto prostředí pomůže ekonomice k určitému oživení a nějakému růstu, obávám se však, že riziko vzniku nových bublin, které je s tím spojené, je velmi vysoké.

500 let inflace: Růst cen nikdy nebyl norma, pokud nebyla válka. Změnilo to 20. století a mantra růstu?

Možná nejdelší graf "inflace", jaký jste kdy viděli, napovídá, že 20. století převrátilo historické pořádky na hlavu. Větší nabídka produktů a služeb, moderní pojetí peněz a platebních systémů, orientace na spotřebu a rostoucí zadlužení - to vše a mnohé další přispělo k tomu, že se z růstu cen stal jeden z nejvíce vzývaných fenoménů současného světa.

4 sázky Billa Gatese na rok 2030

Bill Gates a jeho nadace očekávají, že se kvalita života lidí v chudých zemích bude v následujících letech zlepšovat rychleji než kdykoli jindy v historii. Věří, že se pokrok zrychlí a změny budou mít velký dopad na celý svět. Co konkrétně pro příštích 15 let zakladatel Microsoftu a velký filantrop předpovídá?

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI