Ján Hájek (TopStocks): Akcie a tři současné mýty

V posledních týdnech se v novinových a internetových článcích často objevují tvrzení, která sice znějí velice věrohodně, nicméně je nelze daty potvrdit.

1. Maxima na akciových trzích? Jak kde!

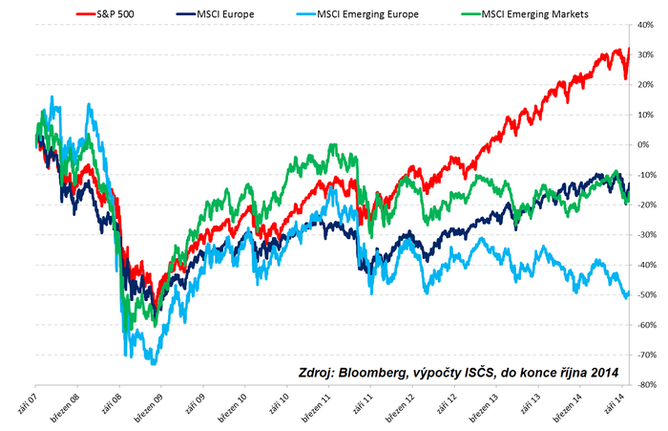

Prvním takovým mýtem je všeobecné přesvědčení, že jsou ceny akcií na maximech. Přitom z významnějších trhů to platí jen pro USA. A dokonce ani tam ne univerzálně, jen pro indexy Dow a S&P 500. Například technologický index Nasdaq stále zaostává více než 5 % za rekordem z roku 2000, index menších firem Russell 2000 dosáhl maxima již v březnu letošního roku, od té doby se stále pohybuje na nižších úrovních.

Když se podíváme mimo USA, zjistíme, že žádný z dalších významnějších regionů se ještě nepodíval na vyšší hodnoty, než jakých dosáhl na podzim 2007 (ačkoli třeba německý DAX je výrazně výše). Například v případě evropského indexu MSCI Europe se poslední absolutní maximum datuje do roku 2000, nejvyšší hodnota, které index dosáhl v červenci 2007, zůstala 4 % pod rekordem.

První graf ukazuje vývoj hlavních regionů, tedy USA, Evropy, globálních rozvíjejících se trhů (emerging markets) a východní Evropy (východoevropské trhy považujeme za pro nás velmi důležitý region), od října 2007, kdy bylo dosažené předchozí poslední maximum indexu S&P 500.

2. Růst neživí jen centrální banky

Druhým takovým mýtem je tvrzení, že ceny akcií se na svých "maximech" nacházejí jen díky masivním intervencím centrálních bank. Obecně platí, že výnos investice do akcií je funkcí tří veličin – změny relativního ocenění, růstu ziskovosti a dividendového výnosu.

Určitě nelze popřít roli centrálních bank v období největší finanční paniky na přelomu let 2008 a 2009 a následného období postupného ekonomického oživování v letech 2009 a 2010, kdy pomohly stabilizovat relativní ocenění akcií. Nicméně to, že kurzy akcií firem z jednotlivých regionů jsou tam, kde jsou, má podle mého názoru jiné, mnohem prozaičtější vysvětlení.

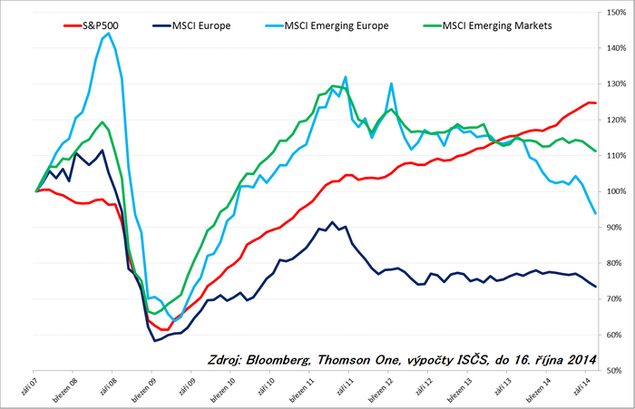

Druhý graf ukazuje vývoj ziskovost společností, které jsou zastoupené v jednotlivých indexech reprezentujících hlavní regiony. Je zřejmé, že důležitějším parametrem, který vysvětluje rozdílnou výkonnost jednotlivých trhů, je rozdílná výkonnost hospodaření společností, které se na těchto trzích obchodují. Obzvlášť dobře je vidět rozdíl mezi vývojem ziskovosti v USA a v Evropě.

3. Evropské akcie nemusejí být tak atraktivní

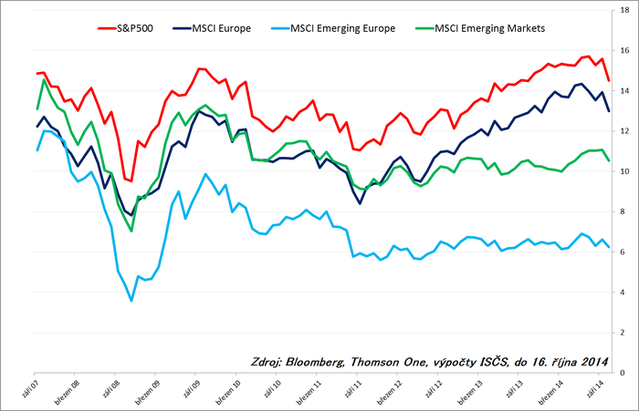

Poslední časté tvrzení, které se v poslední době objevuje, je to, že evropské akcie jsou velmi zajímavou investicí, protože se aktuálně obchodují s výrazným diskontem vůči americkým akciím. To je pravda, faktem ale také je to, že tento diskont v relativním ocenění přetrvává již několik let a nejspíše jen odpovídá tomu, že růst ziskovosti evropských společností v posledních letech zaostává za růstem společností amerických. Dokonce by se dalo říci, že v posledním roce spíše docházelo ke snižování tohoto diskontu v ocenění, což by mohlo signalizovat rostoucí optimismus investorů ohledně budoucího relativního vývoje ziskovosti evropských společností.

V posledním grafu lze také nalézt vysvětlení o něco málo horší výkonnosti globálních rozvíjejících se trhů reprezentovaných indexem MSCI Emerging Markets vůči evropskému trhu, přestože se ziskovost těchto společností zdaleka nevyvíjela tak špatně jako v případě evropských firem. V roce 2007 se tyto trhy obchodovaly pouze s mírným diskontem vůči USA a s prémií vůči Evropě, což tenkrát odpovídalo očekávaným nadprůměrným růstovým vyhlídkám. Přestože se ziskovost společností obchodovaných na emerging markets nevyvíjela až tak špatně, když zejména v první fázi ekonomického oživení v letech 2009 a 2010 výrazně překonala vývoj na obou hlavních vyspělých trzích, stagnace ziskovosti v posledních třech letech vedla k přehodnocení vnímání těchto trhů investory a k návratu k nižšímu ocenění, než na jakém se obchodují vyspělé trhy.

Zajímavým faktem také je, že diskont východní Evropy vůči zbytku emerging markets je přibližně od roku 2009 také konstantní, i když v poslední době došlo k horšímu vývoji ziskovosti kvůli vývoji v Rusku a Turecku. Také východoevropské trhy jsou delší dobu považovány investory za trhy s nižším růstovým potenciálem, než mají emerging markets jako celek. Domnívám se, že obrat v relativním vnímaní ocenění jednotlivých dvojiček (USA vs. Evropa, emerging markets vs. východní Evropa) bude nejspíše trvat delší dobu a že bude potřeba několika let s relativně nadprůměrně rostoucí ziskovostí společností v aktuálně hůře vnímaných regionech, aby k tomu skutečně došlo. Tudíž bych zdůvodnění výhodnosti investice do evropských akcií pouze snížením oceňovacího diskontu nepovažoval za relevantní.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory