Investor Joshua Brown na svém blogu

vzpomíná, jak minulé jaro 'plácnul' cílovou cenu pro akcie Applu na 2

275 USD. Dospěl k ní tak, že na klávesnici telefonu vyťukal písmena A,

A, P a L, které tvoří zkratku titulu na NYSE. Podobně nízkou vypovídací

hodnotu mají podle něj i cílové ceny od většiny analytiků.

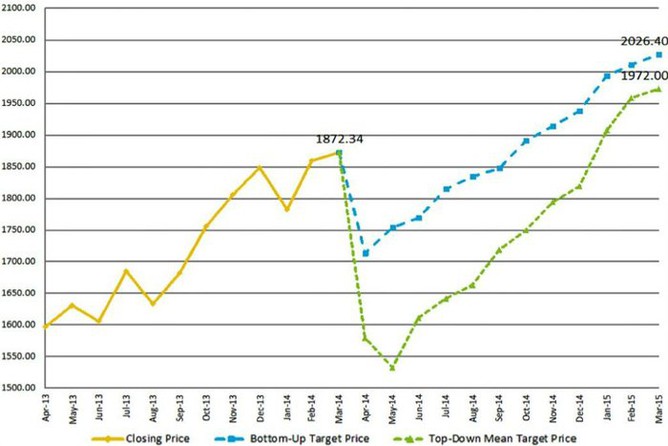

Na úvod malá aktualita: Cílové hodnoty pro index S&P 500 se

celkem výrazně liší podle toho, zda jde o průměr názorů stratégů z Wall

Street, kteří pro stanovení cíle využívají celkový obrázek ekonomiky a

trhu (top-down přístup), nebo zda bereme v potaz názory akciových

analytiků, kteří sledují jednotlivé akcie a z jejich cílových cen

"dopočítávají" cíl pro celý index (bottom-up přístup).

S&P 500 - rozdílné cílové ceny stratégů a analytiků z Wall StreetZdroj: FactSet

S&P 500 - rozdílné cílové ceny stratégů a analytiků z Wall StreetZdroj: FactSet

A teď už k teorii a praxi cílových cen.

Nakupujete denně akcie podle toho, co radí analytici?

Pokud ano, raději s tím přestaňte, radí Brown. "Analytici fungují jen

jako marketing pro oddělení prodejů makléřských firem. Ne že by byly

analýzy společností bezcenné, institucionálním klientům mohou být k

užitku, nicméně upgrady a downgrady samy o sobě nejsou k ničemu.

Doporučení jako koupit a prodat jsou jen reklamy," tvrdí známý blogger.

"Chyba není na straně analytiků, jsou to inteligentní a tvrdě

pracující lidé. Problém je v náplni jejich práce. Mají nesplnitelný

úkol. Predikce analytika musí působit konzistentně, ale analytik musí

umět být také flexibilní. Musí komunikovat s klienty a managementem

firmy, kterou oceňuje, vše v souladu s přísnou regulací. Navíc musí

zůstat nestranný navzdory faktu, že obě strany jeho firmu (a jeho s ní)

platí. Většina analytiků se svými tipy přichází pozdě, a navíc musí

předstírat, že pohyby cen akcií nejsou diktovány jen trhy a trendem

sektoru, ale i fundamentem," popisuje Brown.

Běžní analytici prý většinou nemají ani ponětí o technické analýze.

Při tvorbě svých doporučení ji mnohdy neuznávají. Píší o ceně akcie jen v

souvislosti s valuací, nedívají se ale na cenu jako takovou. (Když byl

Apple na úrovních kolem 600 USD za akcii, downgradoval ho jediný

analytik. Byl to technický analytik a nebyl napojený na brokerskou

firmu, která by ho vedla ke zkreslování predikcí.)

Co s tím dělat jako investor, když už znáte pravidla hry?

Nemusí to znamenat, že až přijde další analýza, poputuje rovnou do

koše. Vyberte si z ní informace, které byly pro analytika podkladem pro

vykouzlené odhady zisků a cash flow. Aspoň si uděláte obrázek o tom, na

základě čeho mainstreamoví portfoliomanažeři obchodují jednotlivé

společnosti.

Cílovým cenám ale nevěnujte pozornost. Jsou zkonstruované pomocí

analýzy diskontovaného cash flow, o kterou se nikdo z těch, kdo akcii

skutečně obchodují, nestará.

Důkazem omylnosti analytiků budiž loňský úryvek z New York Times:

"Minulé září akcie Applu atakovaly rekordních 705 USD. Převážná většina

analytiků Wall Street radila jediné - kupovat. V listopadu akcie

procházely překotným poklesem, analytici však byli stále optimisty. 50 z

57 analytiků mělo akcii na 'buy' nebo 'strong buy', jen dva na 'sell'.

Akcie pokračovaly v propadu a nyní stojí asi 450 USD, o 46 % méně než na

vrcholu. Jak se mohli profesionálové takhle mýlit?"

Akcie Applu si sáhly na dno kolem 390 USD, nyní se obchodují kolem 540 USD, takže se stále ještě k 600 USD nevrátily.

"Firmy vydělávaly peníze, když institucionální klienti obchodovali

Apple a opce na tyto akcie. Obchodníci chtěli, aby klienti Apple

'nakládali lopatou'," osvětluje Brown. "Pro brokery prahnoucí po

výnosech byl Apple v minulých letech velmi lukrativní byznys. Analytici

vyháněli každý týden cenu akcie výše pomocí stále vyšších cílových cen. I

tak šílené cíle jako 1 111 USD pomáhaly brokerským firmám nalákat

pozornost."

Čtěte také:

Divoká karta hodnotového investování podle gurua světa financí

Divoká karta hodnotového investování podle gurua světa financí

Portfoliomanažer Don Yacktman z Yacktman Asset Management začátkem

května na konferenci Value Investor Conference přednesl několik

zajímavých myšlenek na téma investic, inflace a spoření, oceňování akcií

nebo byznys modelu firem. A tomuto muži je důvod naslouchat, se svým

fondem dokáže dlouhodobě porážet konkurenci.