Jak se během krize nic nezměnilo, ale přitom je všechno vzhůru nohama

Chamtivost investorů je stejná jako před krizí, akciové

trhy jsou dokonce výrazně výše. Největší banky jsou ještě větší, a tedy

ještě systémově důležitější. Američtí spotřebitelé se opět zadlužují,

deleveraging je minulostí. Trhy ale mají nového strašáka.

Před pěti lety se investoři ve velkém upnuli k představě, že

vedle podpory centrálních bank v čele s Fedem požene světové ekonomické

oživení regionemerging markets. Myšlenka celkem logická a po

několik let správná - mladé trhy na tom byly z hlediska růstového

potenciálu, ale třeba i zadlužení lépe než vyspělý svět. Peníze tedy

proudily do mladých ekonomik.

Největšími hrozbami let 2009 a 2010 se staly bankroty - bank, dalších

firem i celých států. Všichni varovali před systémově klíčovými bankami

v Evropě i USA, problém "too big to fail" ležel v žaludku politikům i

velké části veřejnosti. Nedůvěra vedla k zamrznutí úvěrového trhu, který

jen horko těžko resuscitovaly a stále resuscitují centrální banky jako

Fed, ECB nebo Bank of Japan. Dluhová krize skličovala Evropu, řada zemí

musela požádat o zahraniční finanční pomoc, USA řešily svůj dluhový

strop a přišly o nejvyšší rating. Úvěrový boom naopak zažívaly mladé

trhy v čele s Čínou.

Přesuňme se na úvod roku 2014. Situace je zcela opačná - důvěra na

vyspělých trzích roste, americké i evropské akcie jsou na maximech a na

problémy na fiskální úrovni v USA i řadě zemí eurozóny se v záplavě

"pozitivních signálů" tolik nemyslí. Proč si dělat těžkou hlavu,

centrální banky to přinejhorším vyřeší.

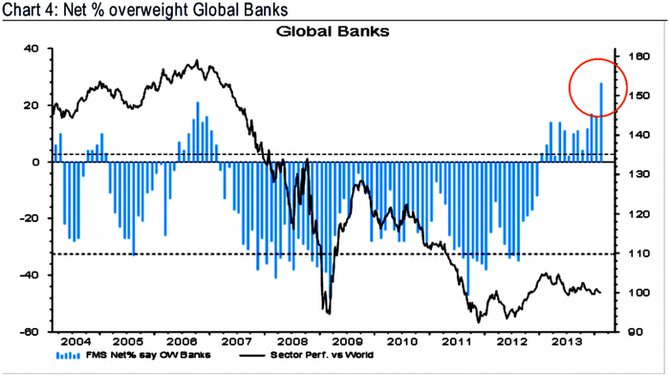

Naopak sledujeme doslova úprk z mladých trhů. Investoři je "najednou"

považují za extrémně rizikové, fundamentálně ohrožené a podobně.

Zajímavý graf vycházející z únorového průzkumu mezi manažery fondů k

tomu nabídla Bank of America Merrill Lynch - emerging markets jsou největším rizikem pro stabilitu trhů, strach z defaultů je naopak téměř nulový.

Rizika pro stabilitu trhů podle investorů

Zajímavé je, že na druhém místě se umístilo riziko spojené mimo jiné s

růstem sazeb. V době postupného ukončování podpory ekonomiky ze strany

centrálních bank jistě relevantní. Bezbřehá párty s levnou likviditou

bude muset jednou skončit. Před dopady mimořádných opatření použitých v

boji s krizí zatím varují především "malovači čertů na zeď" jako Marc

Faber, levicově vedené Spojené státy i Evropa se ale dále zadlužují,

Evropa navíc i dále integruje (zatím dozor nad bankami a fiskální pakt,

zkrátka "dejme nad všechny své dílčí problémy jednu jakžtakž

naimpregnovanou společnou celtu").

Zatím mladým trhům nepomůže, že jejich měnové autority zvyšují sazby.

Nic jim nepomůže, že jejich ekonomiky rostou několikanásobně rychleji

než třeba ty v západní Evropě. Investoři nyní dávají ruce pryč od

"problémových" rozvíjejících se ekonomik, a naopak milují bankovní

sektor. Kdo by to byl před pár lety řekl.

Zmanipulovaný akciový trh a jak ho zničit v 8 krocích

Investor a autor knihy "Flash Boys: A Wall Street Revolt" Michael

Lewis upozorňuje na vlastně docela dobře známý mechanismus manipulace

(nejen) akciového trhu, se kterým běžný investor stejně nemůže nic

dělat. Marc Andreessen pak v sérii svých tweetů vysvětluje, jak celý trh

v pár krocích zcela zničit.

Takhle špatně se rozhodují investoři

Strategie "kup a drž" je tak otřepaná, že ji i mnozí dlouhodobí

investoři podceňují. Tradeři se jí z podstaty své činnosti smějí nahlas.

Jen ať se smějí.

Zmanipulovaný akciový trh a jak ho zničit v 8 krocích

Zmanipulovaný akciový trh a jak ho zničit v 8 krocích

Takhle špatně se rozhodují investoři

Takhle špatně se rozhodují investoři