Atlantik AM - souhrn dluhopisy 38.týden

![]() Vývoj dluhopisového trhu (24. 9. 2007)

Vývoj dluhopisového trhu (24. 9. 2007)

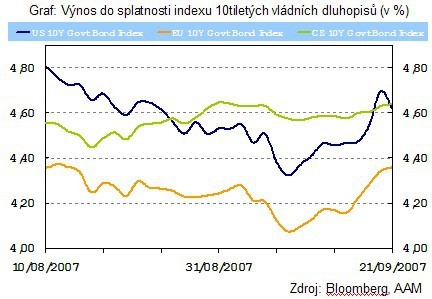

Letošní rok nebyl pro dluhopisové investice příliš plodným. Růst cen na trzích s vládním dluhem ve Spojených státech, Evropě i na domácí scéně brzdila obava z budoucího růstu spotřebitelských cen. Vše nasvědčovalo tomu, že centrální banky budou bránit inflaci, přesně jak je jejich posláním. Letní pokles cen na akciových trzích, úbytek likvidity a kreditní krize ale způsobily přesun do klidnějších investic s vládními dluhopisy i změnu výhledu očekávaného vývoje úrokových sazeb.

18. září, po svém zasedání bylo jasno. Fed se rozhodl zvednout vhozenou rukavici a snížil o půl procentního bodu základní úrokové sazby. Přitom do té doby bojoval za stabilitu cen, kudy chodil. Stačily dva měsíce plné nejistoty, aby změnil svůj názor. Co ho k tomu vedlo? Díky krizi s aktivy krytými béčkovými hypotékami (CDOs, MBOs, ABS,…), kreditním šílenstvím, které poslalo veškeré rizikové instrumenty z výšin o několik pater níže, a následným úbytkem likvidity, se kterým měly problémy i světové bankovní ústavy, totiž roste přesvědčení, že se problémy začaly z finančního trhu přelévat do reálné ekonomiky. Svědčí o tom horšící se situace dvou pilířů americké ekonomiky – spotřeby domácností a trhu práce. Ben Bernanke se tak svým krokem jen snaží pomoci ekonomice, levnější peníze představují levnější zdroje. Podle škarohlídů však jen pomáhá tlumit problémy na finančních trzích, na což si investoři velmi rádi zvykají. V hrozbě je také stabilita cen, i když poslední čísla ukazují mírný pokles. Trh vyhodnotil rozhodnutí Fedu jako pozitivní impulz, znovuobnovená důvěra v nákupy vedla prudkému růstu akciových indexů v úterý a středu.

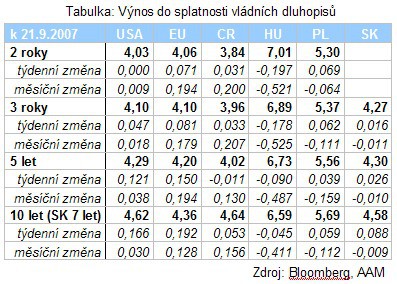

■ Zasedání Fedu vedlo k zajímavým pohybům také na trzích s vládními dluhopisy. Trh očekával 50tibodové snížení sazeb, proto se výsledek na krátkém konci nesetkal s většími změnami. Zároveň ale vzrostly výnosy u pěti a desetiletých dluhopisů. Investoři totiž započítali riziko, že nižší úrokové sazby povedou k rychlejšímu růstu inflace.

■ Týden byl na nová data velmi štědrý. Srpnová inflace, jejíž čísla byla zveřejněna ve středu, dopadla lépe, celková meziměsíčně díky poklesu cen energií dokonce stagnovala. Meziročně se růst cen ve Státech pohybuje na úrovni 2,0 %.

Problémy pokračují v segmentu rezidenčního stavitelství. Nově zahájených staveb domů i vydaných stavebních povolení bylo letos v srpnu nejméně od června roku 1995.

■ Evropský trh bez větších událostí pokračoval ve sledování vývoje v USA. Také proto vzrostly výnosy více na delším konci, na kratších splatnostech se i přes rozdíl v úrokových sazbách (4,00 % v eurozóně proti 4,75 % ve Spojených státech) obchodují instrumenty s prakticky totožnými výnosy do splatnosti.

■ Dluhopisové trhy podpořila také nová čísla předstihových ukazatelů z průmyslu i služeb. Indexy nákupních manažerů dopadly hůře než se očekávalo, i když stále ještě nad hranicí 50 bodů, která představuje pokračování růstu.

■ Růst mezd v Polsku na úrovni 10,5 % naznačil, že se tamní bankéři mohou obávat růstu poptávkové inflace a dále utáhnou kohoutky. Růst sazeb tak dostává jasnější kontury, do konce letošního roku bychom se ho mohli dočkat.

■ V Maďarsku se daří lépe zvládat deficity, ministerstvo financí snížilo svoji prognózu pro následující rok na 4,1 % z HDP. Lepší fiskál a stabilní ceny zvyšují pravděpodobnost poklesu sazeb, na což trh reagoval růstem cen a snížením výnosů.

■ ČR: rozpočet schválen. Vláda navrhuje dodržet deficit těsně pod hranicí 3,0 %, kterou potřebujeme přípravnou fázi pro vstup do měnové unie.

Robert Šíbl

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Atlantik AM - dluhopisové trhy v 16. týdnu

- Atlantik AM - dluhopisové trhy ve 24. týdnu

- Atlantik AM - dluhopisové trhy ve 30. týdnu

- Atlantik AM - dluhopisové trhy v 17. týdnu

- Atlantik AM - dluhopisové trhy v 19. týdnu

- Atlantik AM - dluhopisové trhy v 18. týdnu

- Atlantik - Kilcullen AM - 18.týden na trhu dluhopis§ - výnosy míří stále výše

- Výhled na tento týden: Trh se zaměří na dění na dluhopisových trzích, výsledkovou sezónu a makroekonomická data.

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory