BH Sec. - ČEZ - koupě SEVDO nebude akvizicí, ale konsolidací

Důrazněji formulovaný titulek má pouze obrátit pozornost na skutečnost, že, ať již ČEZ koupí SD přímo, nebo v eventuálním tendru, půjde spíše o „konsolidaci“ celku, než o „akvizici“. Očekávaná transakce má sladkohořkou příchuť. Z pohledu vertikální integrace by totiž mnohem cennější byla koupě United Energy[PH1] , což by znamenalo prodloužení výrobního řetězce na druhou stranu, o distribuci a prodej tepla, a to především z elektráren ČEZu sycených právě uhlím Severočeských dolů.

Ústy premiéra sdělila vláda sdělila, že za podíl státu v SD by chtěla více než 7,5 mld Kč[PH2] , v tisku se objevily spekulace o 10 mld Kč. Nabízí se však jiný pohled: právě naopak, za dané konstelace propojení SD a ČEZ by cena podílu neměla přesáhnout 7 mld Kč. Navíc, ČEZ de facto kupovat SD nemusí. Ale koupí, protože kostky jsou vrženy.

Bližší komentář:

1. rizika dodavatele nejsou pro ČEZ ve skutečnosti tak velká

Obě společnosti jsou velmi technologicky provázány a vzájemné odpoutání by bylo pro obě strany velmi bolestivé. Navíc, vzájemné spojení je potvrzeno i aktuální dlouhodobou smlouvu.

- u dolů SD stojí tři elektrárny ČEZu: elektrárny Prunéřov a Tušimice – doly Nástup Tušimice, Ledvice – doly Bílina.. Topeniště elektráren jsou konstruována na kvalitu uhlí z dané lokality a jak se říká v posledním odstavci včerejšího tiskového prohlášení.[PH3] ČEZu, u hnědého uhlí (na rozdíl od černého) není tržní prostředí žádné, ať jsou vlastnické poměry jakékoliv.

- ČEZ podepsal[PH4] nedávno dodatek smlouvy se SD, který upřesňuje platnost dosvadní smlouvy o odběru uhlí až do roku 2052. S tímto dodatkem spojil pak investiční plány a první rozhodnutí o obnově, či stavbě uhelných elekltráren ve stávajícíh lokalitách.

Podobnou dohodu učinil[PH5] ČEZ také s Mosteckou uhelnou společností, kde je vlastnická struktura zcela odlišná; na této smlubvě by měla být postavena obnova el. Počerady. To jen potvrzuje schůdnost koexistence takto provázaných společností bez nutnosti vlastnického propojení.

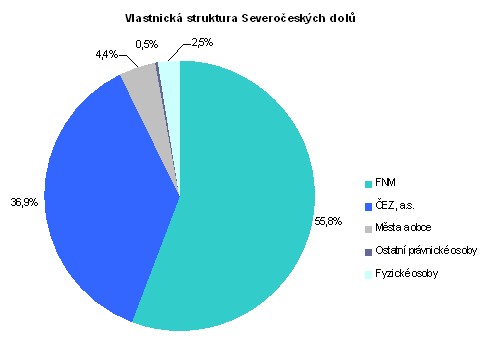

2. ČEZ kupovat nemusí, má 37% a je výhradním odběratelem

Blokační minorita ČEZu v SD je dostatečná k tomu, aby pomohla najít přijatelné řešení, pokud by se eventuální jiný majoritní vlastník rozhodl zásadně změnit podnikání Severočeských dolů a omezit dodávky uhlí ČEZu.

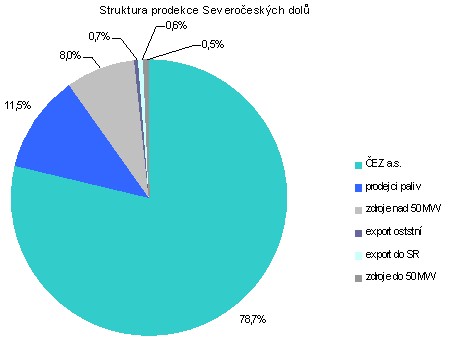

ČEZ je výhradním odběratelem a do značné míry si může ceny „diktovat“; produkce SD je na něm závislá.

3. lze nalézt konflikt zájmů

V případném exkluzivním prodeji prodává stát sám sobě, jak potom stanovit správnou cenu?

Na personální úrovni se konflikt zájmů projevzuje např. současným obsazením pozic člena dozorčí rady a náměstka MPO jedinou osobou.

4. veřejná soutěž je pouze teoretická možnost a zde nemůže mít praktický význam

Veřejná soutěž by byla průhledným mechanismem prodeje, ale za výše popsaných podmínek ztrácí smysl. Nemůže k sobě totiž přivést skutečné konkurenty a určit cenu prodeje v jejich vzájemné soutěži. Jiný kupec než ČEZ bude buďto profitovat na stávajícím uspořádání, což by mělo vést zhruba ke stejnému odhadu ceny jako v případě ČEZu, nebo může hledat jiné řešení méně závislé na ČEZu. To však bude vždy spojeno s poměrně velkou investicí (např. do elektrárny nebo teplárny) a následně tlakem na snížení kupní ceny, což zmenšuje konkurence schopnost v soutěži.

5. zachovat objektivitu ocenění SD bude těžké

Z toho, co bylo řečeno výše, je zřejmé, že objektivní ocenění je obtížné. Pokud je objektivita volných finančních toků zpochybněna závislostí na jediném odběrateli a současně kupci majoritního podílu, může pomoci pohled účetní na majetek společnosti.

Z výroční zprávy 2004 vyplývá, že konsolidované vlastní jmění činilo ke konci roku 2004 14,781 mld Kč, což poníženo o schválené dividendy v objemu 2,160 mld Kč (240 Kč/akci) představuje přibližnou velikost aktuální vlastního jmění: 12,621 mld Kč. Rozděleno mezi akcionáře představuje 1420 Kč/akcii a hodnotu státního, téměř 56%-ního podílu, lze pak odhadovat na rovných 7 mld Kč.

Obhajoba prémie za majoritu, v podmínkách popsaných v bodech výše, není na místě.

6. sporné efekty pro ČEZ nejen kvůli stanovení výše kupní ceny

Zhruba řečeno, lze odhadovat, že při koupi SD se konsolidované tržby ČEZu, výroba elektřiny, tržní podíl apod. nezvýší. Konsolidované náklady nijak rapidně neklesnou, dojde jen ke změně struktury: náklady na nákup uhlí budou nahraženy náklady na jeho vlastní těžbu.

Nepochybně lze počítat s jistým dodatečným ziskem vlivem převzaté marže SD, mohou zde být synergické efekty z úspor na organizaci, může zde být pomyslná úspora z investic. Nicméně finanční prostředky budou vynaloženy za aktiva, která jsou de facto pod vládou ČEZu a za např. předmětných 8 mld Kč, které byly zmíněny v tisku, mohl CEZ “pořídit“ teoreticky aktiva - akvizici o velikosti sorvnatelné s akvizicí v Bulharsku[PH6] .

I když k prodeji SD téměř s jistotou dojde a novým vlastníkem bude ČEZ, prodejní cena by se neměla šplhat příliš vysoko, ať ji navrhne samotný ČEZ nebo nezávislý odhadce. Pokud tomu bude naopak, měla by se cesta ke stanovení ceny dostatečně osvětlit.

Pravděpodobné budoucí události:

|

Termín |

Událost |

|

??? |

ČEZ – předložení nabídky ke koupi SD |

|

Do 13.10.2005 |

Vláda - konec 3M lhůty pro exkluzivní jednání s ČEZem.o prodeji SD |

(Zdroj: www.ihned.cz, www.cez.cz, www.sdas.cz)

Petr Hlinomaz BH Securities a.s.

[PH1]HN, 30.6.2005, str.14

[PH3]www.cez.cz, TZ 13.6.2005

[PH4]EKONOM.IHNED.CZ 2. 6. 2005 00:00

[PH5]www.cez.cz, TZ 1.7.2005

[PH6]www.cez.cz, TZ 11.11.2004

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?