Důchody 2026 až 2035: jak se projeví nižší zápočet výdělků i odpracovaných let

Od roku 2026 se důchody poprvé počítají podle několika zásadních úprav tzv. důchodové reformy. V následujícím článku se zaměříme na efekt postupného snižování zápočtu osobního vyměřovacího základu do 1. redukční hranice a současného snižování procentní výměry za každý rok pojištění.

Výpočet výše důchodu v roce 2026 poprvé ovlivní dvě parametrické úpravy. Obě úpravy jsou postupné, budou probíhat po dobu následujících deseti let (mezi lety 2026 až 2035) a jejich dopad se projeví jen u nově přiznávaných důchodů. Jde o:

- úpravu výše zápočtu osobního vyměřovacího základu do 1. redukční hranice - započtený základ se postupně sníží ze 100 % na 90 % a

- úpravu zápočtu za každý rok důchodového pojištění - ta sníží procentní výměru za každý rok pojištění postupně o 0,005 %.

Úprava 1: konec stoprocentního zápočtu do 1. redukční hranice

Při výpočtu důchodu se postupuje tak, že se z výdělků od roku 1986 každému žadateli vypočítá tzv. osobní vyměřovací základ, který by se dal velmi zjednodušeně přirovnat k průměrnému měsíční výdělku za pracovní život, přepočtený na současnou hodnotu.

Tento osobní vyměřovací základ se při výpočtu důchodu neuplatňuje celý. Stát ho rozděluje do tzv. redukčních hranic, které vláda vyhlašuje na každý kalendářní rok násobkem hodnoty průměrné mzdy. Redukční hranice při výpočtu důchodu zajišťují solidárnost a udržitelnost celého důchodového systému tím, že se vysoké příjmy do důchodu promítají jen částečně. Do první redukční hranice se až do konce roku 2025 osobní vyměřovací základ započítal plně, tedy ze 100 %. To se ale od roku 2026 mění a zápočet se bude snižovat každý rok o 1 % až na 90 %. Zápočet v druhé redukční hranici se nemění.

První redukční hranice

- má hodnotu 44 % aktuální průměrné mzdy stanovené MPSV, což v roce 2026 představuje 21.546 Kč

Druhá redukční hranice

- má hodnotu 400 % aktuální průměrné mzdy stanovené MPSV, což v roce 2026 představuje 195.868 Kč.

- započítá se 26 %.

K výdělkům nad druhou redukční hranici se nepřihlíží.

Příklad:

Je-li Váš osobní vyměřovací základ 35.000 Kč, tak se v roce 2026 zredukuje následovně:

- část základu do výše 21.546 Kč se započte z 99 % = tedy 21.331 Kč

- zbytek základu (35.000 - 21.546 = 13.454 Kč) se započte z 26 % = tedy 3.499 Kč

Váš redukovaný osobní vyměřovací základ je 24.830 Kč.

V roce 2027 by se ale (za použití stejných redukčních hranic) zredukoval takto:

- část základu do výše 21.546 Kč se započte z 98 % = tedy 21.115 Kč

- zbytek základu (35.000 - 21.546 = 13.454 Kč) se započte z 26 % = tedy 3.499 Kč

Váš redukovaný osobní vyměřovací základ je 24.615 Kč.

Úprava 2: méně za odpracované roky

Odpracovaná léta, resp. doba pojištění, mají přímý vliv na výši důchodu. Platí, že čím delší dobu jste byli pojištěni, tím vyšší bude výsledná penze. Každý celý rok pojištění navyšuje důchod - do konce roku 2025 to bylo o 1,5 % výpočtového základu, ale od roku 2026 se po dobu deseti let toto procento začne každoročně snižovat o 0,005 %, až na konečnou hodnotu 1,45 % v roce 2035.

Celkový efekt parametrických úprav na výši nových důchodů

Obě výše vysvětlené parametrické změny – nižší zápočet výdělků i nižší zhodnocení odpracovaných let – budou postupné a budou dokončeny v době, kdy do důchodu budou odcházet tzv. husákovy děti. Změny si dávají za cíl zpomalení růstu nově přiznaných důchodů, stabilizaci státních výdajů na penze a dlouhodobé udržení důchodového systému.

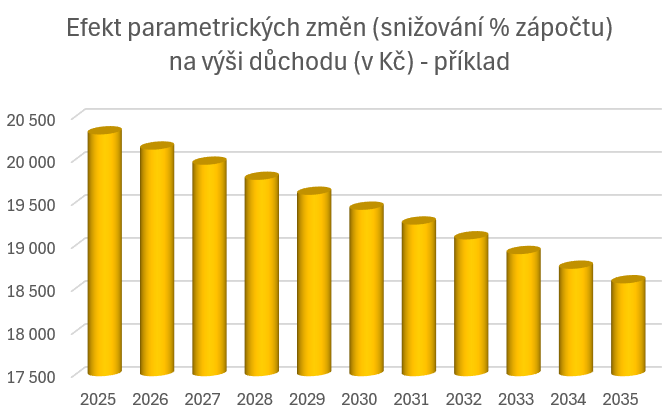

Pojďme si v následujícím grafu ukázat, co se stane s výší důchodu během let 2025 až 2035 aplikací výše uvedených změn, pokud si vezmeme jako příklad stejný vyměřovací základ a stejnou délku pojištění a nebudeme brát v úvahu účinek pravděpodobného růstu mezd, navýšení důchodů o inflaci ani účinek dalších zaváděných změn v rámci důchodové reformy (aplikace fiktivního vyměřovací základu apod).

Pro náš příklad jsme uvažovali o muži s 40 lety pojištění a s příjmem 40.000 Kč.

Při stejných vstupních parametrech povede aplikace sníženého zápočtu výdělků a odpracovaných let k nižší výši nově přiznaného důchodu než podle dosavadních pravidel (viz. graf níže). V našem modelovém příkladu je pokles výše důchodu necelé procento meziročně a mezi roky 2025 a 2035 jde o pokles o 8,5 %. Váš konkrétní příklad si můžete spočítat na naší KALKULAČCE VÝŠE DŮCHODU PO REFORMĚ.

Zdroj grafu: Kurzy.cz, Licence CC-BY (uveďte autora)

Shrnutí

Důchodová reforma mění od roku 2026 výpočet nově přiznávaných důchodů snížením zápočtu výdělků i odpracovaných let. Nové důchody sice budou pravděpodobně i nadále nominálně růst díky růstu mezd, ale jejich růst bude pomalejší než podle dosavadních pravidel.

Čtěte také:

Důchodová reforma - změny v důchodech do roku 2035

Převážně se zabývá tématy důchodů, dávek a příspěvků. Věnuje se také situaci dlužníků v případě exekuce a insolvence. V Kurzy.cz působí od roku 2019.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- 2026 - Rok 2026. Co nového bude v roce 2026 ve financích?

- Důchod a penze 2021 - aktuální informace k důchodům

- Kalendář jmen 2026 - svátky

- Kalendář 2026

- Prázdniny 2026/2027 nezveřejněny

- Kalendář jmen Leden 2026 - svátky

- Valorizace důchodů - jak stoupají důchody?

- Státní svátky 2026

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Důchodová kalkulačka - odchod do důchodu

- Invalidní důchod

- Zvýšení důchodu

Prezentace

26.01.2026 Tohle je fotomobil roku. Teď zlevnil o tisíce…

23.01.2026 iPhone 17 Pro za 18 tisíc? Tímhle způsobem za…

22.01.2026 Nové levné Xiaomi má skvělý 200Mpx foťák a…

Okénko investora

Štěpán Křeček, BHS

Zlato se za 365 dní zhodnotilo o 84 %. Stříbro dokonce o 255 %

Jiří Cimpel, Cimpel & Partneři

Core-satellite v praxi: Spravujte své portfolio jako profesionál

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Ropa pod 60 nebo nad 70 dolarů? Co rozhodne o cenách pohonných hmot?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, Citfin

Ali Daylami, BITmarkets

Okénko finanční rady

Dušan Šídlo, Orbi

Petr Špirit, Bidli

Akciové trhy v uplynulém týdnu zažily výraznou volatilitu. Zlato je opět na nových rekordech

Lenka Rutteová, Bezvafinance

Sankce za chybějící pojištění vozidel se od ledna výrazně zvýšily

Martin Steiner, BNP Paribas Cardif Pojišťovna

Jak na finanční kocovinu po Vánocích a proč se mladí bojí závazků?

Petra Hrdličková, Swiss Life Select

Tomáš Vrňák, Ušetřeno.cz

Spotřeba energií o Vánocích vzrůstá. Jak mohou domácnosti ušetřit?