Průměrný Čech v posledních deseti letech zbohatnul o 520 000 Kč, průměrný Slovák jen o 92 000 Kč; průměrný Čech reálně o 186 %, průměrný Slovák jen o 47 %. Euro Slovákům příliš nepomáhá

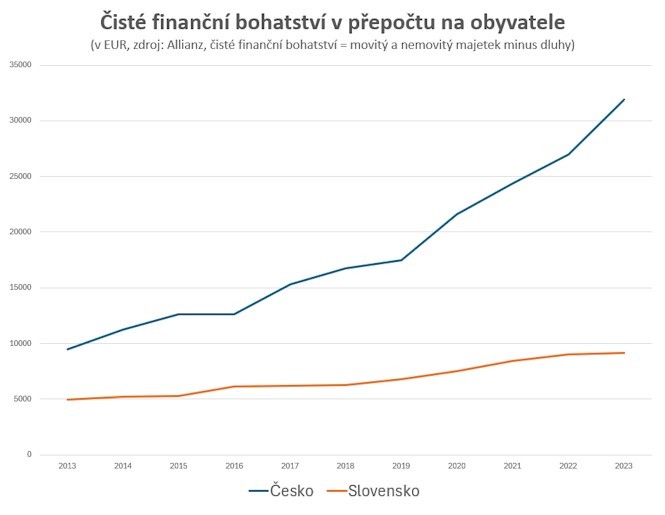

Čisté bohatství průměrného Čecha vzrostlo mezi lety 2013 a 2023 z 9487 eur na 31 910 eur (tedy, dle kursu daných let, přibližně 246 000 na 766 000 Kč), tedy o zhruba 236 procent v nominálním vyjádření, tedy včetně inflace. Za stejnou dobu vzrostlo čisté bohatství průměrného Slováka v nominálním vyjádření pouze o přibližně 86 procent, a to z 4930 na 9160 eur (ze 128 000 na 220 000 Kč), navíc z nižšího základu.

Zatímco roku 2013 disponoval průměrný Čech ani ne dvakrát větším bohatstvím než průměrný Slovák, roku 2023 už měl 3,5násobně větší bohatství.

Vyplývá to ze srovnání zpráv Allianz Wealth Report za příslušné roky. Vývoj v celém období zachycuje graf níže.

Společnost Allianz své zprávy publikuje každoročně. Čistým bohatstvím míní souhrn veškerého movitého a nemovitého majetku minus dluhy, a to tedy v přepočtu na obyvatele. Čisté bohatství Čecha se tudíž od roku 2013 rozhojnilo v nominálním vyjádření o 22 423 eur. Čisté bohatství průměrného Slováka za stejnou dobu vzrostlo o 4230 eur.

Čisté bohatství průměrného Čecha tedy v letech 2013 až 2023 narostlo 5,3krát výrazněji než čisté bohatství průměrného Slováka.

Spotřebitelská inflace na Slovensku činila mezi lety 2013 a 2023 celkem takřka 39 procent, v Česku ve stejném období pak necelých 50 procent.

V reálném vyjádření, tedy po odečtení inflace, se bohatství průměrného Čecha rozhojnilo o 186 procent, zatímco bohatství průměrného Slováka jen o 47 procent.

V cenách roku 2013 bylo tedy roku 2023 bohatství průměrného Čecha na úrovni zhruba 27 133 eur, zatímco jmění průměrného Slováka 7247 eur.

Slovákům k výraznějšímu růstu bohatství nepomohlo ani členství v eurozóně, které by teoreticky mělo zvyšovat důvěru mezinárodních investorů a usnadňovat příliv zahraničního kapitálu, který by podnítil růst mezd či růst cen nemovitostí. Oboje by pak mohlo přispět k rychlejšímu růst bohatství průměrného Slováka. Místo toho ale dané fenomény pozorujeme ve vyšší míře v „korunovém“ Česku.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025