Průměrná návratnost trhu není zase tak častým jevem. A podle Goldman Sachs nyní ani pravděpodobným

Dlouhodobá průměrná návratnost trhu není ani zdaleka tím, co na trhu vidíme nejčastěji. Podíváme se na tento jev s připomínkou predikcí od Goldman Sachs. Jak se rýmují se současným očekáváním vývoje ziskovosti obchodovaných firem?

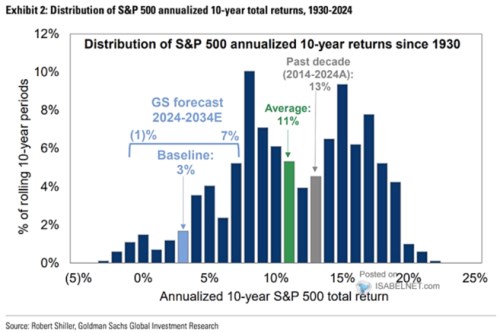

V následujícím grafu Goldman Sachs dodává informace k obrázku, který jsme viděli včera. Na něm byly dlouhodobé cykly desetileté návratnosti. A GS protáhl do budoucnosti ten poslední s celkem jasnou implikací: Ve středním scénáři bude v následujících deseti letech průměrná návratnost v jen velmi nízkých jednociferných číslech. Dnes vidíme, jak byla plovoucí desetiletá návratnosti historicky rozdělena. GS tu také vyznačuje onen základní scénář pro budoucnost - trhy v něm přinesou v průměru 3 % ročně.

Zdroj: X

V nejlepším scénáři GS hovoří o 7 % návratnosti. Pokud bychom počítali s 4 % bezrizikovými sazbami, implikovalo by to cca 3 % rizikové prémie. Ta se podle jiných odhadů GS nyní skutečně pohybuje něco nad 3 %, takže v tomto scénáři by si investoři zhruba přišli na své. Graf zde ale ukazuji zejména proto, abychom se podívali na ono rozložení návratnosti v minulosti. Jde totiž o případ, kdy průměr neříká ani zdaleka celý příběh:

K predikcím GS jsem včera psal, že by implikovaly buď určitou depresi valuací, či zisků obchodovaných společností. Dnešní druhý graf ukazuje predikce růstu zisků od Bank of America. Podle ní by růst měl minimálně do konce příštího roku dosahovat hodně vysokých čísel. Pro srovnání – hodně dlouhodobý růst zisků dosahuje historicky 6 – 7 %. A nominální potenciální růst by se s 2 – 3 % inflací pohyboval mezi 4 – 5 %. Konsenzus hovoří podobnou řečí, vyloženě na dohled tedy žádné ziskové ochlazení není. Valuace ale vysoko jsou už nyní.

Zdroj: X

*Nula by ale pro posuzování výkonů akciového trhu neměla být tou nejrelevantnější hranicí. Jednoduše proto, že akcie mají své investiční alternativy. Velmi dlouhodobý průměr výnosů desetiletých vládních dluhopisů mi vychází kolem 4,5 %, akcie by navíc měly vynášet nějakou rizikovou prémii, s minimem na 3 % jsme s požadovanou návratností na 7 – 8 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.10.2024 Aby i v zimě nohy zůstaly v teple

16.10.2024 Od tisku dopisů po komplexní CDP. Cortex je…

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

Okénko investora

Radoslav Jusko, Ronda Invest

ČNB skóruje v poměru držených rezerv vůči HDP. Překážka k přijetí eura?

Jiří Cimpel, Cimpel & Partneři

Petr Lajsek, Purple Trading

Růst cen benzínu i nafty nabírá na síle! Kdy zdražování ustane?

Olívia Lacenová, Wonderinterest Trading Ltd.

Beyoncé vydává nejen alba, ale také whisky. Pomůže to zvýšit zisky LVMH?

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz