Týdenní zprávy 07.10.2024 - 11.10.2024: Průmyslová produkce v srpnu +1,8 % m/m a +1,5 % r/r. V zahraničním obchodu se zbožím v srpnu export +11,5 % r/r, import +5,2 % r/r

Klíčové události a ukazatele

- ČR: Průmyslová produkce v srpnu +1,8 % m/m a +1,5 % r/r. V zahraničním obchodu se zbožím v srpnu export +11,5 % r/r, import +5,2 % r/r a obchodní bilance přebytková ve výši 14,3 mld. korun

- ČR: Maloobchodní tržby v srpnu +0,1 % m/m a +5,3 % r/r. Spotřebitelské ceny v září -0,4 % m/m a +2,6 % r/r.

- Eurozóna: Maloobchodní tržby v srpnu +0,2 % m/m a +0,8 % r/r. Index důvěry investorů Sentix v říjnu -13,8 bodu.

- Německo: Průmyslová produkce v srpnu +2,9 % m/m a -2,7 % r/r a nové průmyslové zakázky -5,8 % m/m a -3,9 % r/r.

- USA: Index spotřebitelských cen v září +0,2 % m/m a +2,4 % r/r a v jádrové složce +0,3 % m/m a +3,3 % r/r.

Očekávané události a ukazatele

- ČR: Běžný účet platební bilance (srpen). Indexy cen výrobců (září).

- Eurozóna: Zasedání Evropské centrální banky. Index spotřebitelských cen HICP (září) – finální údaj.

- Německo: Index ekonomického sentimentu ZEW (říjen).

- Polsko: Index spotřebitelských cen (září) – finální údaj.

- USA: Maloobchodní tržby (září). Nové týdenní žádosti o podporu v nezaměstnanosti (do 12/10).

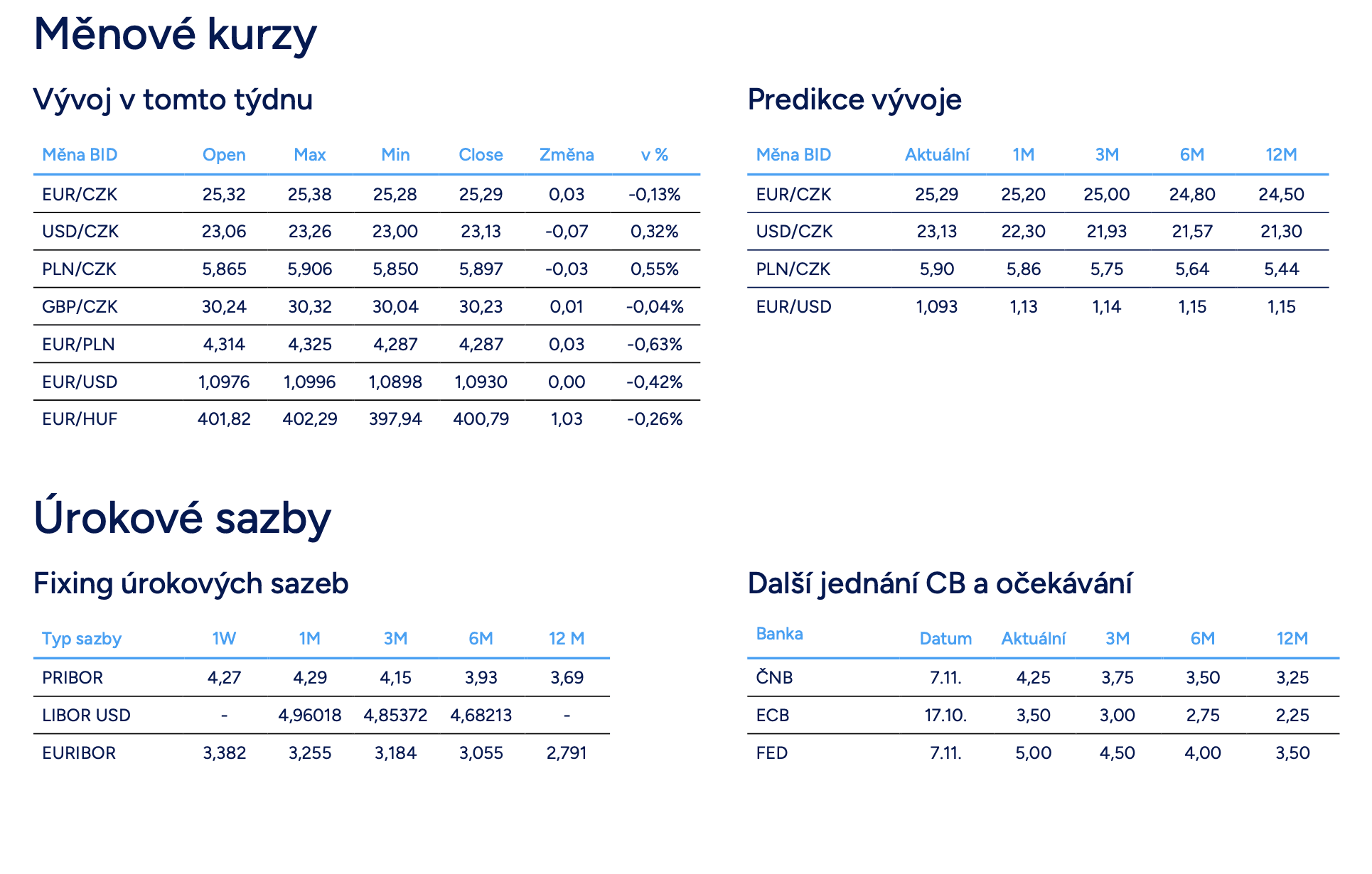

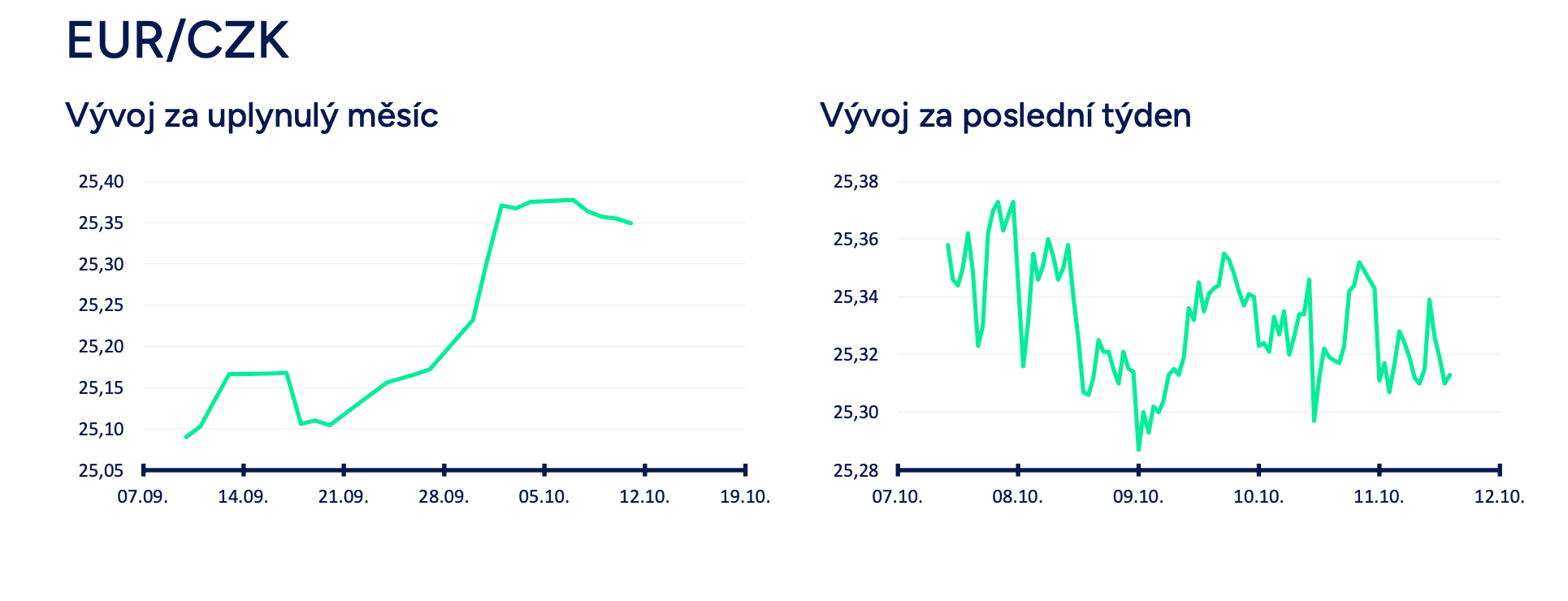

Vývoj EUR/CZK

- Zatímco v samotném závěru září a zkraje října koruna vůči euru výrazně oslabovala, tak aktuální týden přinesl na tento měnový pár stabilizaci s obchodováním v rozmezí 25,30 – 25,37 CZK/EUR. Na zveřejněné domácí statistiky koruna kromě spotřebitelské inflace výrazněji nereagovala. V příštím týdnu může koruna výrazněji reagovat na zasedání Evropské centrální banky.

- Tento týden byl velmi bohatý na nová data z tuzemské ekonomiky. Průmyslová produkce v srpnu +1,8 % m/m a +1,5 % r/r. Srpnový růst průmyslové produkce lze však chápat především jako korekci slabých průmyslových čísel za červenec, přičemž ke zlepšení v srpnu výrazně přispěla výroba motorových vozidel, která v červenci díky celozávodním dovoleným propadla. To, že by byl srpen odrazovým můstkem k výraznějšímu a udržitelnému oživení průmyslové aktivity ve druhé polovině letošního roku si však nemyslím. Tuzemské indexy podnikatelských nálad (PMI, konjunkturální průzkumy) nevyznívají příliš přesvědčivě a ukazují, že řada výrobních podniků bojuje s poklesem produkce a nových zakázek a také propouští. To ostatně dokládá i pokles zaměstnanosti v srpnu o 1,9 % meziročně. Ještě hůře vyznívají měkká čísla (PMI, Ifo) z německého průmyslu včetně srpnového poklesu nových zakázek. Ani srpnový růst v tuzemském průmyslu podle mě nic nezmění na tom, že letos průmyslová produkce souhrnně poklesne zhruba o 1 %. Nové průmyslové zakázky sice v srpnu +9,4 % m/m a +10,6 % r/r, ale za tímto růstem stála zcela dominantně motorová vozidla (30,7 % m/m a 22,6 % r/r). Plošně v dalších odvětvích k nějakému výraznějšímu oživení nových zakázek zatím rozhodně nedochází.

- V zahraničním obchodu se zbožím v srpnu export +9,2 % m/m +11,5 % r/r a import +4,8 % m/m a +5,2 % r/r. Obchodní bilance v srpnu přebytková ve výši 14,3 mld. korun a za prvních osm měsíců letošního roku 165,9 mld. korun. V srpnu do obchodní bilance velmi kladně přispěl především meziročně výrazně vyšší přebytek obchodu s motorovými vozidly (+16,4 mld. korun). Stavební produkce v srpnu -1,6 % m/m a +0,4 % r/r. Zatímco inženýrské stavitelství meziročně vzrostlo, tak pozemní stavitelství pokleslo.

- Maloobchodní tržby v srpnu +0,1 % m/m a +5,3 % r/r. V srpnu meziměsíční dynamika maloobchodu sice zvolnila, ale nutno podotknout, že po silném červencovém růstu o 0,8 %. Zároveň Český statistický úřad (ČSÚ) revidoval vývoj maloobchodních tržeb v jednotlivých měsících letošního roku poměrně výrazně nahoru. Po revizi byly např. maloobchodní tržby v červenci oproti lednu vyšší o 1,9 % (původně jen o 1,5 %). Pro 3. čtvrtletí se rýsuje mezikvartální růst maloobchodu zhruba o 1 %. V souhrnu za letošní rok lze podle mě i nadále očekávat růst maloobchodních tržeb, a to vzhledem k revizi ČSÚ nyní kolem 4,5 %. Pokud bude pokračovat růst maloobchodu podobným tempem jako doposud v letošním roce, tak bychom se na průměr maloobchodních tržeb za rok 2021 mohli dostat v polovině příštího roku.

- Podíl nezaměstnaných osob (PNO) v září mírně vzrostl na 3,9 % oproti srpnovým 3,8 %. Letošní meziměsíční růst nezaměstnanosti byl o něco výraznější, než činil tržní konsenzus. Pracovní trh tak pokračuje v mírném ochlazování, avšak zatím bez viditelného snižování počtu volných pracovních míst. Naopak počet volných pracovních míst v září vzrostl na 264,7 tis. a jedná se tak o druhý meziměsíční růst v řadě.

- Spotřebitelské ceny v září -0,4 % m/m a +2,6 % r/r. Za meziměsíčním poklesem cenové hladiny stály v září dominantě dva oddíly spotřebního koše – zaprvé rekreace a kultura (dovolené) a zadruhé doprava (pohonné hmoty). V září sice meziroční růst inflace zrychlil (2,6 % oproti srpnovým 2,2 %), ale i nadále je celková inflace poměrně pod kontrolou. Je však nutné počítat s tím, že v průběhu 4. čtvrtletí bude inflace v meziročním srovnání zrychlovat až lehce nad 3 %, tj. nad horní hranici tolerančního pásma ČNB. To platí především pro prosinec. V souhrnu za celý letošní rok se rýsuje meziroční růst inflace v rozmezí 2,4 – 2,5 %, což je sice nad inflačním cílem ČNB, ale oproti předchozím dvěma rokům se jedná o výrazné snížení meziroční dynamiky. Největšími riziky jsou pro vývoj inflace kolísavé ceny potravin a přetrvávající vyšší cenová dynamika ve službách. Vývoj cen zemědělských výrobců ani vývoj cen v potravinářském průmyslu však zatím nenaznačují, že by měly koncové ceny potravin v nejbližších měsících dále výrazně růst.

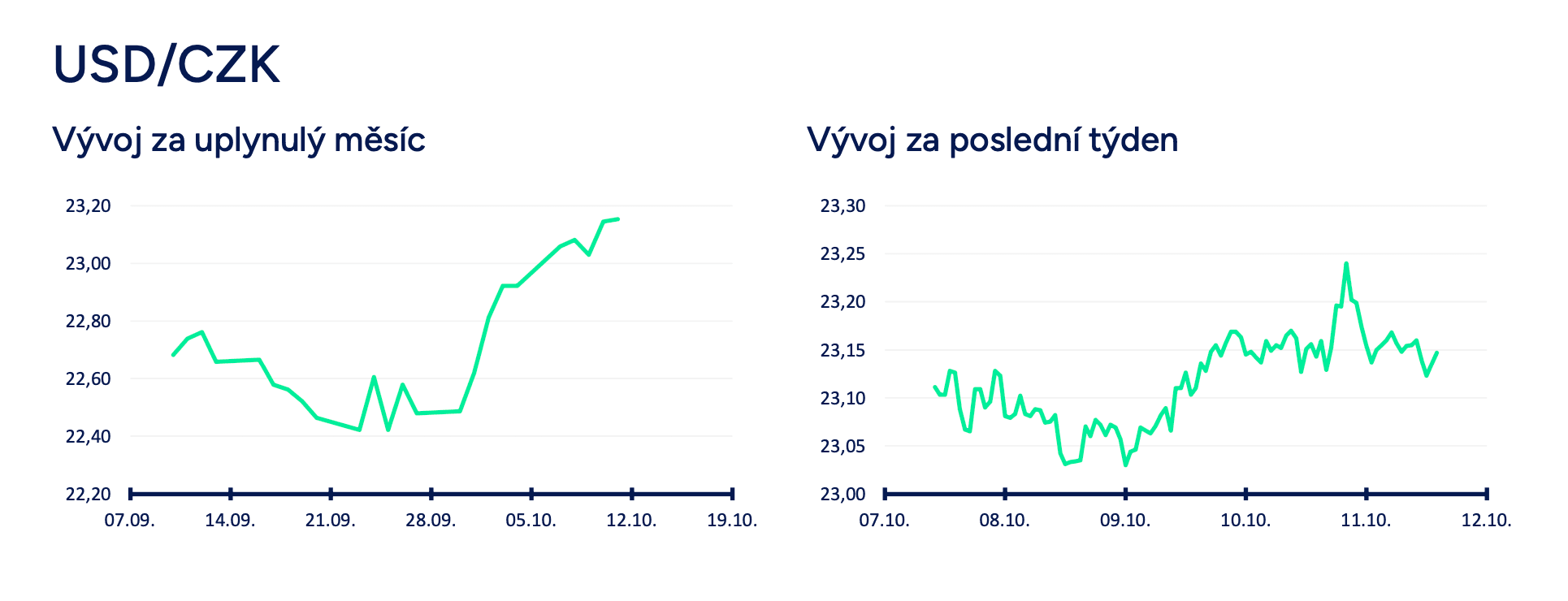

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v první polovině tohoto týdne stabilizovalo v rozmezí 23 – 23,15 CZK/USD. Nad úroveň 23 CZK/USD koruna oslabila v závěru minulého týdne po silnějších číslech z amerického pracovního trhu (zářijové NFP). Ve čtvrtek koruna sice oslabila lehce nad hladinu 23,20 CZK/USD v návaznosti na americké statistiky (CPI inflace, žádosti o podporu v nezaměstnanosti), ale výraznější ztráty si nepřispala a zkraje pátečního odpoledne se pohybovala v blízkosti úrovně 23,15 CZK/USD. V příštím týdnu zasedá Evropská centrální banka a výsledek zasedání může mít výraznější dopad i na korunu vůči dolaru skrz měnový pár EURUSD.

- Hlavní statistikou tohoto týdne v USA byla spotřebitelská inflace (CPI) za září. Spotřebitelské ceny v září +0,2 % m/m a +2,4 % r/r a v jádrové složce +0,3 % m/m a +3,3 % r/r. Jak v případě celkové, tak i jádrové inflace byly výsledky nad tržním konsenzem a vzkazem pro americké centrální bankéře (Fed), že by s příliš rychlým snižováním úrokových sazeb neměli spěchat. Navzdory tomu, že inflace podle Fedu ustupuje a Fed si je jistější dalším zvolňováním inflačních tlaků, tak se meziroční růst jádrové inflace stále drží nad 3 %. Velmi negativně překvapila další sledovaná statistika – prudce vzrostl počet nových týdenních žádostí o podporu v nezaměstnanosti na 258 tis. (nejvyšší hodnota od začátku loňského srpna). Jestli se jednalo o mimořádný výkyv nebo o trvalé zhoršení, to bude snad jasnější v dalších týdnech. Americké Ministerstvo práce neuvedlo žádný specifický důvod tak výrazného nárůstu žádostí (částečným vysvětlením je hurikán Helene a stávka v Boeingu) a vývoj situace na pracovním trhu v USA tak nyní bude ještě více pod drobnohledem.

- Americký Fed v září snížil hlavní úrokovou sazbu o 50 bodů do rozmezí 4,75 – 5 % a zahájil tak cyklus uvolňování měnové politiky. V tomto týdnu byl zveřejněn záznam (minutes) ze zasedání Fedu, který ukázal, že snížení sazeb o 50 bodů podporovala v září většina centrálních bankéřů, ale zároveň v rámci Fedu panovala shoda na tom, že zářijové snížení sazeb nijak nevytyčuje tempo jejich snižování na dalších zasedáních. Fed si chce ponechat flexibilitu a své další kroky odvíjet od příchozích dat. Ze záznamu dále vyplynulo, že si Fed chtěl dát záležet na tom, aby snížení sazeb o 50 bodů nebylo finančním trhem interpretováno jako důkaz zhoršující se ekonomické situace v USA. V neposlední řadě v rámci Fedu narůstaly obavy ze zhoršení situace na pracovním trhu. Vzhledem až k překvapivě dobrým číslům z amerického pracovního trhu za září se však podle mě nyní obavy členů Fedu snížily. Pokud tedy říjen nepřinese zhoršení – viz prudký nárůst nových žádostí o podporu v nezaměstnanosti.

- Zatímco Evropská centrální banka (ECB) zasedá již v příštím týdnu (17/10), tak zasedání Fedu se uskuteční až na začátku listopadu (7/11), na kterém budou mít američtí centrální bankéři nejnovější várku čísel z pracovního trhu. Nejpravděpodobnějším scénářem je, že Fed sníží sazby jen o 25 bodů.

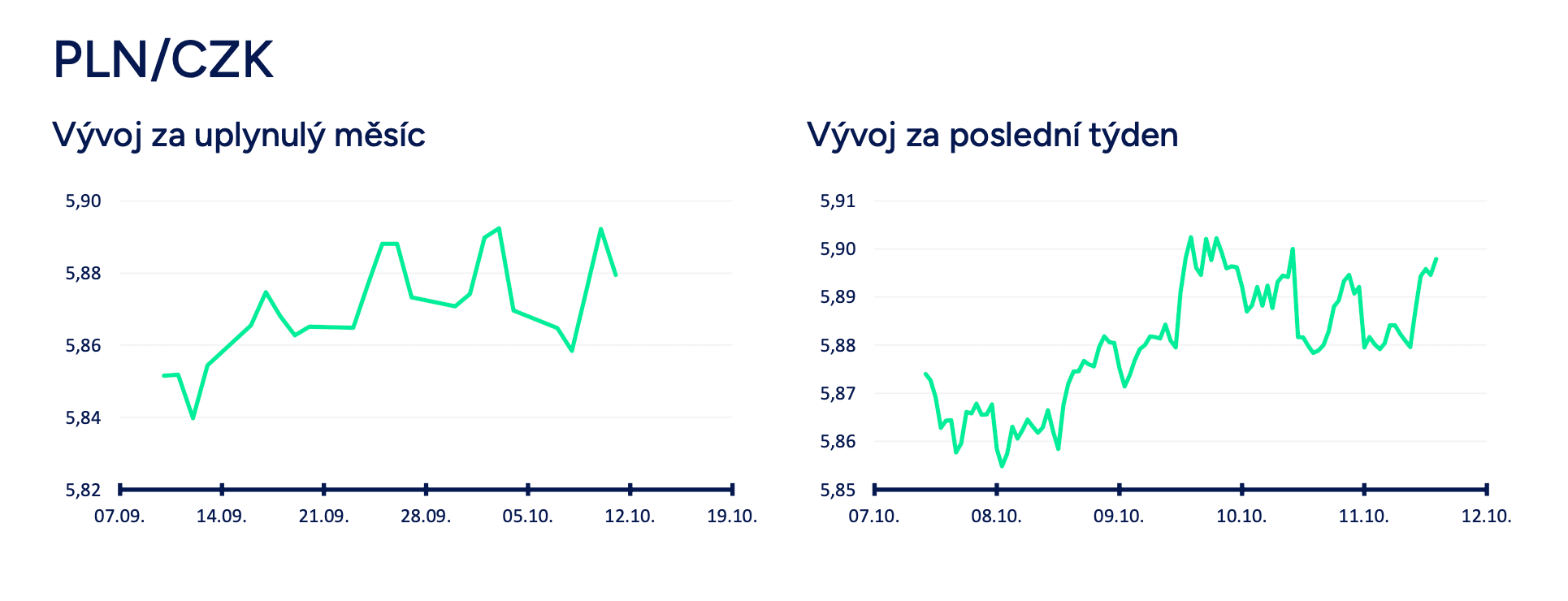

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně oslabila a obchodování se následně stabilizovalo v rozmezí 5,88 – 5,90 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Polský makroekonomický kalendář byl v tomto týdnu prázdný. Za pozornost stála vyjádření centrálních bankéřů (NBP). W. Janczyk je připravený hlasovat pro snížení sazeb již v březnu příštího roku (pokud březnová prognóza potvrdí pokles inflace ve 2. a 3. čtvrtletí). Dle jeho názoru by v příštím roce měly být sazby sníženy celkem o 100 bazických bodů. Očekává také, že inflace dosáhne svého maxima v březnu-dubnu 2025 (maximální úroveň 6,9 % r/r). H. Wnorowski pak uvedl, že diskuse o snížení sazeb je pravděpodobná v 1. a 2. čtvrtletí 2025 (první snížení by mělo být o 25 bazických bodů).

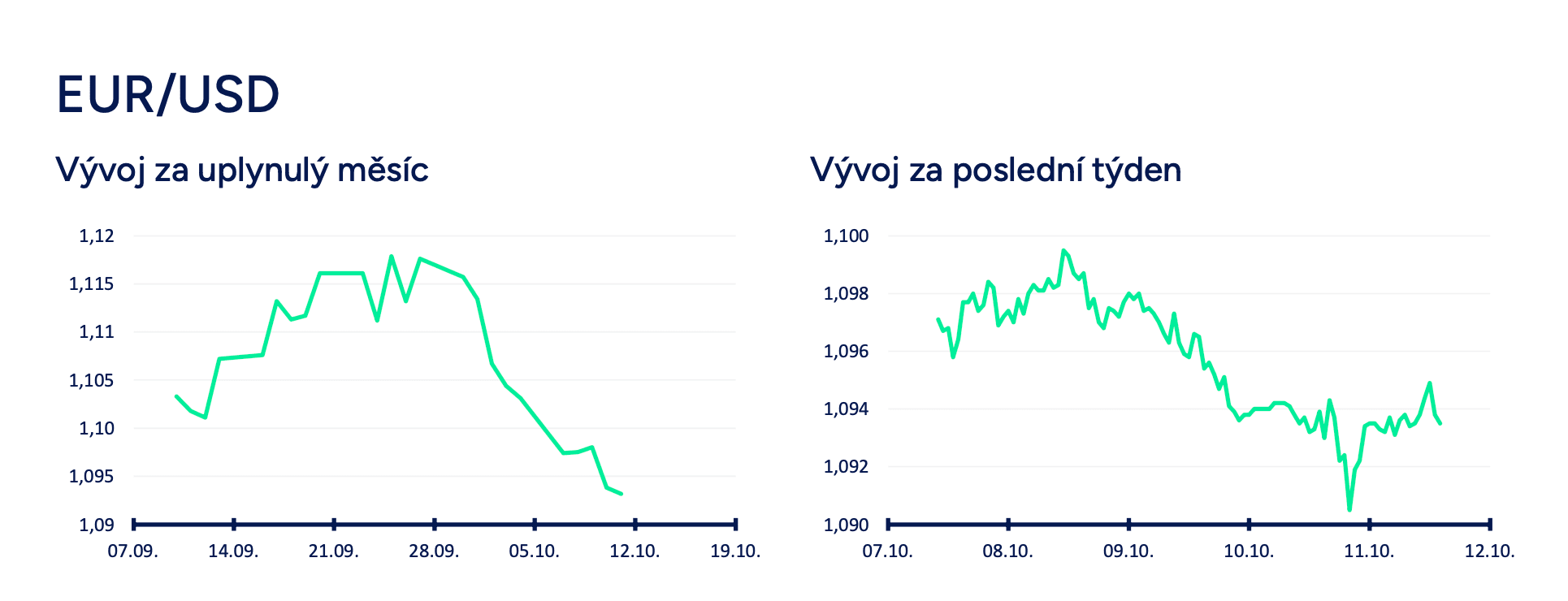

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru se v závěru minulého týdne po silných číslech z amerického pracovního trhu (NFP) přesunulo pod hranici 1,10 USD/EUR. A pod touto hranicí se obchodovalo i po celý tento týden s tím, že euro v průběhu týdne ještě postupně oslabovalo směrem k hladině 1,09 USD/EUR. Ve čtvrtek odpoledne byl zveřejněn rychlejší růst spotřebitelské inflace v USA, a to i v jádrové složce. Za normálních okolností by to pravděpodobně stačilo k posílení dolaru na 1,09 USD/EUR a níže, ale paralelně s inflací byl zveřejněn i výrazný nárůst nových týdenních žádostí o podporu v nezaměstnanosti v USA (zda se jednalo či nejednalo o mimořádný výkyv se dozvíme v dalších týdnech). Finanční trh je nyní extrémně citlivý na data z amerického pracovního trhu, protože americký Fed stále více přesouvá svoji pozornost od inflace k nezaměstnanosti. Obchodování na eurodolaru se tak v závěru týdne přesunulo k hladině 1,095 USD/EUR.

- Krátce ke zveřejněným makroekonomickým statistikám. V eurozóně maloobchodní tržby v srpnu +0,2 % m/m a +0,8 % r/r. V Německu průmyslová produkce v srpnu +2,9 % m/m a -2,7 % r/r a nové průmyslové zakázky -5,8 % m/m a -3,9 % r/r. Podle Destatisu (německý statistický úřad) byl v srpnu jedním z důvodů negativního vývoje nových zakázek velmi vysoký červencový objem objednávek na dopravní techniku ??(výroba letadel, lodí, vlaků, vojenských vozidel) – efekt vysoké statistické základny. Když se vyloučí velké objednávky, tak nové objednávky v srpnu byly oproti červenci pouze o 3,4 % nižší než v červenci. V zahraničním obchodu se zbožím v srpnu export +1,3 % m/m a +0,1 % r/r, import -3,4 % m/m a -3,1 % r/r a obchodní bilance byla přebytková ve výši 22,5 mld. eur. A do třetice Německo – index spotřebitelských cen CPI 0 % m/m a +1,6 % r/r.

- Hlavní makroekonomickou událostí v eurozóně v příštím týdnu (17/10) bude zasedání Evropské centrální banky (ECB). Vzhledem ke zhoršující se ekonomické aktivitě v eurozóně (např. zářijové indexy PMI) a rychlejšímu odeznívání spotřebitelské inflace HICP (v září +1,8 % r/r a +2,7 % r/r v jádrové složce) je velmi pravděpodobné, že ECB sníží úrokové sazby o 25 bodů a v souhrnu za 4. čtvrtletí o 50 bodů. Doposud snižovala ECB sazby jednou za čtvrtletí. Snížení sazeb v příštím týdnu je finančním trhem v ceně eura téměř plně započteno a dopad na eurodolar tak může mít spíše následná tisková konference s prezidentkou ECB Ch. Lagardeovou. Pokud by Lagardeová zmiňovala více rizika slabšího hospodářského růstu a méně rizika inflace, tak by to mohl být impuls pro další oslabení eura (teoreticky rychlejší snižování sazeb i v roce 2025). Aktuálně je totiž finanční trh nastaven na to, že ECB ve 4. čtvrtletí sníží sazby o 50 bodů a v příštím roce se vrátí ke snižování sazeb o 25 bodů na čtvrtletí. Hodně však bude v příštím týdnu záviset i na statistikách z USA (maloobchodní tržby, nové žádosti o podporu v nezaměstnanosti).

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

11.10.2024 Buďte v zisku. Využívejte řízení…

02.10.2024 Inflace nezmizí. I 2,2 % vás v čase může…

Okénko investora

Radoslav Jusko, Ronda Invest

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Index STOXX 600 dosáhl rekordní úrovně: Pomohly mu čínské stimuly a zisky v luxusním sektoru*

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

?