Podmínky nadprůměrné návratnosti

Ceny akcií by na efektivním trhu měly být nastaveny tak, že reflektují všechny relevantní dostupné informace. A změní se pouze ve chvíli, pokud se dostaví nějaké překvapení, informace nová. V takovém prostředí by měla panovat docela silná korelace mezi tím, jak se mění zisková očekávání na straně jedné a jaká je návratnost jednotlivých akcií a sektorů na straně druhé. Co ukazuje letošní rok?

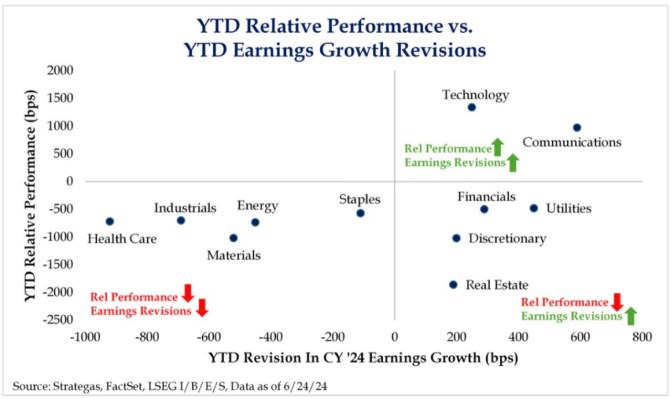

V následujícím grafu vidíme, jak se letos měnily revize zisků očekávaných pro letošní rok – osa x. Na ose y pak vidíme výkony sektorů v letošním roce. Přesněji řečeno výkony relativní – k návratnosti celého trhu. Na první pohled může zaujmout prázdný severozápadní kvadrant. Tedy ten, v němž by byly akcie s pozitivní návratností, u nichž ale zisky očekávané pro letošní rok šly dolů. To by lehce potvrzovalo v úvodu zmíněnou teorii, ale v souladu s ní moc není kvadrant jihovýchodní. V něm vidíme, že je možné, aby sektor (relativně) klesal, přestože došlo k pozitivní revizi zisků. Celkově se pak zdá, že bez pozitivních revizí to s nadprůměrnou návratností nejde, ale pozitivní revize nejsou jedinou podmínku takové návratnosti.

Zdroj: X

Pozitivní revize zisků kombinované s pozitivním (relativním) růstem nacházíme tedy letos jen u technologií a u komunikací. Dolů pak šla návratnost i revize u zdravotní péče, průmyslu, energetiky, materiálů a zboží běžné spotřeby. Tyhle sektory by se tedy držely pravidla „kam revize, tam návratnost“. Co by pak obecně zapříčinilo odchýlení se od něj (v letošní praxi tedy pouze onu přítomnost v jihovýchodním kvadrantu)?

A pak tu máme onu požadovanou návratnost. Proti pohybu krátkodobých očekávání mohou jít bezrizikové sazby a riziková prémie akciového trhu, což ale působí plošně (neovlivňuje relativní návratnost). Může se ale změnit i riziko dané akcie, či sektoru. Uvedený graf by pak ukazoval, že u čtyřech sektorů v jihovýchodním kvadrantu došlo přesně k tomu, že pozitivní revize byly více než eliminovány vývojem dlouhodobějšího výhledu, či změnou požadované návratnosti – relativní rizikovosti sektoru. A pak je tu samozřejmě množství možností neodvíjejících se jen od fundamentu, ale od sektorových bublin a bublinek a jejich korekcí.

Během poslední výsledkové sezóny jsem zaslechl tezi, podle které jsou pozitivní překvapení brána jako samozřejmost a akcie za ně nyní odměňovány nejsou. Ale negativní překvapení jsou „odměněna“ hojně. Pokud by takové chování skutečně panovalo, mohlo by to odpovídat tomu, jak graf vypadá – ze sektorů s růstem očekávání jen dva s pozitivní relativní návratností (a samozřejmě negativní návratnost u negativních překvapení). Na straně očekávání by mi pak takový mustr seděl na to, že nejsou nastavena moc vysoko – jejich překročení není zase takovou radostí, podstřelení je ale znatelným zklamáním. To už se ale dostáváme k tomu, jaká skutečně očekávání jsou – co čekají investoři vs. onen fakticky neexistující konsenzus atd.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.09.2024 Technologický gigant Intel na kolenou! Co…

24.09.2024 XTB představuje Zlatana Ibrahimoviće jako…

18.09.2024 Inflace nezmizí. I 2,2 % vás v čase může…

Okénko investora

Miroslav Novák, AKCENTA

Bankovní rada ČNB v září opět snížila úrokové sazby o 25 bodů

Petr Lajsek, Purple Trading

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ocelářská krize v Číně: Ceny železné rudy čelí prudkému oslabení

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři