Drahé kovy procházejí delší konsolidační fází

Hlavní body

- Drahé kovy procházejí delším obdobím konsolidace, a dávají tak obchodníkům i investorům čas, aby se smířili s vyššími cenovými hladinami.

- Čína, jeden z nejvýznamnějších kupců zlata od roku 2022, si dává dočasně pauzu, takže zmizel jeden z konstantních zdrojů poptávky.

- Fakt, že se hedgeové fondy zapojili do hry dřív a na nižší cenové hladině, pomáhá vysvětlit, proč byla korekce v případě zlata menší než u stříbra.

- Letošní rok je bezpochyby „Rokem kovů“, ale dál mohou posílit, teprve až bude jasné, kdy se dá čekat snížení amerických sazeb a o kolik klesnou.

Sektor drahých kovů prochází v současnosti delším obdobím konsolidace, které dává po předchozím výrazném růstu cen investorům i obchodníkům čas popadnout dech a zvyknout si na vyšší cenovou hladinu. Po dvou neúspěšných pokusech získat podporu nad 2400 USD teď zlato od počátku dubna zpravila uzavírá denní obchodování mezi 2280 a 2380 USD. Největší problém v tomto období nastal, když se ukázalo, že Čínská lidová banka po 18 měsících nepřetržitých nákupů v květnu zlato kupovat přestala.

Čína je už od roku 2022 jedním z nejvýznamnějších hybatelů stojících za posilováním zlata a podle nás s jeho nákupy ani zdaleka neskončila. Jsme přesvědčeni, že se tamní centrální banka pouze zdráhá platit současné rekordně vysoké ceny. V poslední době se navíc dostává do popředí zájmu čínský soukromý sektor, který je dalším významným zdrojem poptávky po fyzickém zlatě, ale podobné pozornosti se zpravidla vyhýbá. Zlato tedy dál konsoliduje své pozice a poslední zprávy tuto fázi patrně ještě prodlouží, ale celkově se dlouhodobé býčí výhledy nijak nezměnily.

Budoucnost investičních kovů proto vidíme i nadále pozitivně. Důležité budou zejména následující faktory:

- Mezi nejvýznamnější vlivy patří i nadále geopolitická rizika a události, i když zatím byl jejich dopad na růst cen povětšinou jen krátkodobý.

- Silná maloobchodní poptávka z Číny, protože drobní investoři chtějí uložit peníze do sektoru, který vnímají jako vcelku imunní vůči ekonomickým potížím i problémům s realitami.

- Trvalá poptávka ze strany centrálních bank v prostředí geopolitické nejistoty a dedolarizace. Zlato dokáže nabídnout bezpečí a stabilitu, kterou se ostatní aktiva pochlubit nemohou. Přerušení čínských nákupů považujeme za přechodné.

- Rostoucí poměr státního dluhu rozvinutých ekonomik, mimo jiné Spojených států, k jejich HDP vyvolává obavy ohledně kvality těchto dluhů. Jinými slovy, rostoucí výnosy z amerických vládních dluhopisů nemusí být pro zlato nutně špatnou zprávou, protože obracejí pozornost k celkové úrovni zadlužení a k její udržitelnosti.

- Navíc už se negativním dopadům dalšího odkladu snižování sazeb nevěnuje zdaleka tolik pozornosti jako vyhlídkám na neústupnou inflaci, které ceně zlata naopak prospívají.

V této opět jen mělké konsolidační fázi se zlato zvládlo udržet nad technickou úrovní, která se nyní pohybuje kolem 2280 USD. Jinak by totiž mohli investoři svěřených prostředků, kteří teď drží na trhu futures značné spekulativní dlouhé pozice, do nichž povětšinou vstoupili někde pod 2200 USD, začít tyto dlouhé pozice likvidovat.

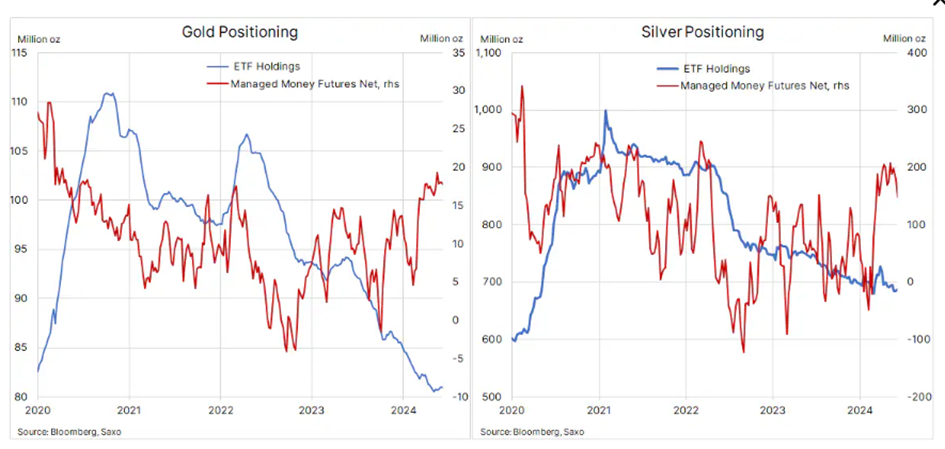

Kromě již zmiňované vysoké poptávky ze strany centrálních bank a drobných investorů z Číny stála za převážnou částí únorového a březnového růstu cen také výrazná poptávka ze strany správců svěřených prostředků, jako jsou hedgeové fondy. Ty se zapojily do hry poměrně brzy, takže během současné korekce nemusí uzavírat své pozice, protože se ceny drží nad úrovní, která by je k tomu jinak nutila.

Fakt, že se spekulanti zapojili do hry dřív a na výrazně nižší cenové hladině, pomáhá vysvětlit, proč je současná volatilita zlata ve srovnání s jinými kovy, jako je stříbro, platina či měď, poměrně nízká. Tam totiž naskočili spekulanti do rozjetého vlaku později, když už byly ceny vyšší, takže pak byli nuceni k likvidaci dlouhých pozic a ohroženi souvisejícím rizikem hlubší korekce. Zlato i stříbro vzbuzují nadále jen omezený zájem ETF, které zůstaly od roku 2022 většinou čistými prodejci. Když tehdy FOMC zahájil agresivní zvyšování sazeb, zvýšil tím náklady carry, respektive náklady obětované příležitosti, a tedy náklady držby bezkuponových investic do drahých kovů. Poptávka ze strany ETF se nejspíš nezvýší, dokud se úrokové sazby a nimi i tyto náklady nepropadnou níž.

Dramatické posílení stříbra o 25 %, k němuž došlo minulý měsíc, dál uvadá, a znovu se tak potvrzuje, že kamkoli zamíří zlato, míří i stříbro, ale rychleji. Cena je ovšem stále o 22 % vyšší než na počátku roku, neboť tento ušlechtilý kov těží z nedávného výrazného posílení průmyslových kovů, zejména mědi, která stejně jako stříbro patří k materiálům nezbytným pro zelenou transformaci. Posilování mědi se však zastavilo, když si trhy uvědomily, že současné fundamenty, zejména v Číně, nevypovídají o síle, ale spíš o slabosti, a následná korekce už tento měsíc přinesla mědi i stříbru ztráty ve výši zhruba 3 %.

Jak už jsme zmiňovali, začali spekulanti do obou posilujících kovů investovat poměrně pozdě a jejich potřeba omezit v některých případech již ztrátové pozice srazila ceny stříbra i mědi podstatně níž. Oba kovy tak přišly zhruba o polovinu toho, co v květnu získaly. Větší cenová volatilita stříbra ve srovnání se zlatem pak pomohla minulý měsíc srazit poměr zlato-stříbro z 88 na 72,70, což je minimum ze srpna 2021. Následoval již zmiňovaný propad stříbra, který pomohl vytáhnout poměr zpátky na současných zhruba 79 uncí stříbra za unci zlata.

Už ve výhledech na 1. čtvrtletí jsme tvrdili, že letošní rok bude „ Rokem kovů “, a trváme na tom i nadále. Zároveň jsme však přesvědčeni, že vzhledem k tomu, nakolik už drahé kovy stihly letos posílit (zlato o 12 % a stříbro o 23 %), může následovat delší období konsolidace, kdy se budou moci investoři i obchodníci přizpůsobit vyšším cenovým hladinám. Mezitím se snad ukáže, kdy nás čeká další snížení sazeb a kolikrát k němu dojde.

Ole Hansen, hlavní komoditní stratég Saxo Bank

Ole Hansen začal pro Saxo Bank pracovat v roce 2008 a od roku 2010 pracuje jako hlavní komoditní stratég. Jeho prací je tvorba strategií a analýz globálních komoditních trhů definovaných fundamentálními ukazateli, náladou trhu a technickým vývojem.

Ole Hansen je autorem týdenních zpráv, které mapují vývoj na trzích s komoditami a současně klientům poskytují názory na obchodování v rámci značky SaxoStrats. Pravidelně přispívá do vysílání i tištěných médií jako jsou CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph. Před příchodem do Saxo Bank pracoval Ole Hansen 18 let v londýnské City jak v obchodě, tak i v oblasti multi-asset hedgeových fondů. Má zkušenosti s obchodováním i investicemi a je respektovaným stratégem, který se pravidelně setkává s klienty Saxo Bank po celém světě. Bankovní vzdělání získal Ole Hansen v Danske Bank.

![]()

Dánská banka pro investory a tradery

Saxo Bank je důvěryhodná dánská banka pro investory a tradery, kterým poskytuje již více než 30 let prvotřídní obchodní platformu se všemi třídami aktiv a více než 71 000 instrumenty. Kromě investičních nástrojů můžete využít službu půjčování cenných papírů nebo úročení volné hotovosti v 18 různých světových měnách.

Více informací na:www.saxobank.cz/cs-cz

Přečtěte si také

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Příbuzné stránky

- Kovy - průmyslové kovy, vývoj ceny kovů, suroviny

- Drahé kovy - ceny zlata, stříbra, platiny a palladia

- Komodity a deriváty - kurzy komodit, potravin, obilnin, surovin, kovů a energii

- Hliník - kovy, vývoj ceny surovin

- Železo, železná ruda - kovy, vývoj ceny surovin

- Rytí drahých kovů / fasírování drahých kamenů - nabídka práce

- Rytí Drahých Kovů / Fasírování Drahých Kamenů - Volná pracovní místa

- Rytí Drahých Kovů / Fasírování Drahých Kamenů, nejvyšší mzda - Volná místa

- Ethereum prochází vývojem, není ale třeba se jednotlivých fází obávat

- GBP/USD Libra v konsolidační fázi

- Zprávy o zlatě - Zlato v konsolidační fázi, nebezpečí výrazné korekce trvá

- Zprávy o zlatě - Zlato v komplexní konsolidační fázi

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky