Souhrnná výkonnost - Státní rozpočet České republiky - 1. čtvrtletí 2024

|

Hluboký rozpočtový schodek přetrvával, meziročně se ale o více než třetinu zmírnil. |

Hospodaření státního rozpočtu [1] ČR vyústilo na konci 1. čtvrtletí 2024 v deficit ve výši

| |

|

K růstu celkových příjmů zásadně přispělo vyšší daňové inkaso. |

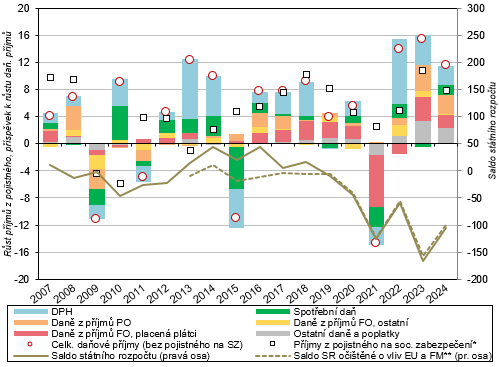

Celkové příjmy SR vzrostly v 1. čtvrtletí meziročně o 11,6 % (resp. o 46,6 mld. korun). Přestože posílily všechny významnější příjmové položky, k celkovému růstu více než z poloviny přispělo vyšší daňové inkaso (s růstem o 14,1 %, resp. o 12,1 % po odečtení mimořádných firemních daní ), ze čtvrtiny pak příjmy z povinného pojistného [5] (+7,9 %). Zvolňování růstu výběru pojistného, jež bylo patrné po celý loňský rok, se na počátku roku 2024 zastavilo. Projevily se v něm nejen aktuální oživení na trhu práce vlivem mírně zlepšeného výkonu ekonomiky, ale i dopady legislativních změn [6] . | |

|

Růst celostátního inkasa DPH od poloviny loňského roku mírně zrychloval. |

Růst celkového daňového inkasa v 1. čtvrtletí podpořily vcelku rovnoměrně všechny klíčové položky. Nejvýznamnější úlohu hrála tradičně váhově dominantní daň – DPH – z níž SR získal meziročně o 8,7 % více (+6,9 mld. korun). Na úrovni všech veřejných rozpočtů dosáhl růst 6,8 % a jeho tempo se zvyšovalo třetí kvartál v řadě. Inkaso pozitivně ovlivnila pozvolna se zotavující spotřeba domácností [7] . V inkasu se navíc od počátku roku postupně začínají projevovat dopady úpravy sazeb daně [8] v souvislosti s účinností konsolidačního balíčku. | |

|

Svižný růst inkasa spotřební daně souvisel primárně se zvýšením sazby u klíčových produktů. |

Inkaso spotřební daně (včetně energetické daně) po nepříznivém loňském vývoji letos

| |

|

Přetrvávající vysoká míra zisku podniků se odráží ve svižném růstu inkasa korporátní daně. Podobně jako loni získal SR i příjmy z mimořádného zdanění vybraného segmentu firem. |

Z přímých daní rostlo v 1. čtvrtletí nejvíce inkaso daně z příjmů právnických osob

| |

|

Graf č. 17 Příspěvek dílčích příjmů k meziročnímu růstu souhrnného celostátního inkasa daňových příjmů (v p. b.), meziroční růst příjmů pojistného na sociální zabezpečení (%) a saldo státního rozpočtu (v mld. korun) v rámci 1. čtvrtletí | ||

| ||

|

*Zahrnují i příspěvky na státní politiku zaměstnanosti. **Saldo očištěné o prostředky na programy/projekty z rozpočtu EU a finančních mechanismů, které byly předfinancovány ze SR a následně jsou propláceny z rozpočtu EU a FM. Celoroční údaje jsou k dispozici počínaje rokem 2010. FO = fyzické soby, PO = právnické osoby. Ostatní daně z příjmů FO zahrnují daně placené poplatníky (zejména z drobného podnikání) a dále daně vybírané srážkou.

Ostatní daně a poplatky obsahují zejména daň z nemovitých věcí, daň z hazardních her, dálniční poplatek, mýtné

| ||

|

Výběr daně od fyzických osob ze závislé činnosti sice rostl nad úroveň rozpočtového očekávání, ve srovnání s 1. čtvrtletím 2019 i 2020 ale stále zaostával. |

Na dani z příjmů fyzických osob ( DPFO) získal SR v 1. čtvrtletí meziročně o 12,9 % více, což bylo obdobně jako loni více, než činilo rozpočtové očekávání. Na tom měla hlavní zásluhu klíčová příjmová daň ze závislé činnosti (+16 %) [14] . Příznivě se v ní promítala jak dobrá kondice trhu práce (vyšší zaměstnanost i svižný nominální růst průměrné mzdy v podnikové sféře), tak legislativní změny (především snížení pásma pro druhou zvýšenou sazbu této daně či úprava zdanění vybraných nepeněžních benefitů). Nadále se dařilo inkasu DPFO vybírané srážkou. Za více než 13% růstem inkasa oproti počátku loňského roku stály přetrvávající vyšší úrokové sazby na vkladech, nově se projevilo i snížení limitu pro osvobození příjmů z tombol a hazardních her. | |

|

Nedaňové a kapitálové příjmy svižně rostly díky prostředkům z EU. |

Nedaňové a kapitálové příjmy se na počátku roku zvýšily o 14,2 % a vyvíjely se tak zatím lépe než celoroční rozpočtové očekávání. Za to vděčí především příjmům z rozpočtu EU (včetně finančních mechanismů), jež překonaly úroveň z 1. čtvrtletí 2023 o sedminu,

| |

|

Na poklesu celkových výdajů se podílely v první řadě běžné výdaje, v nichž se projevil především útlum mimořádných dotací v energetice. |

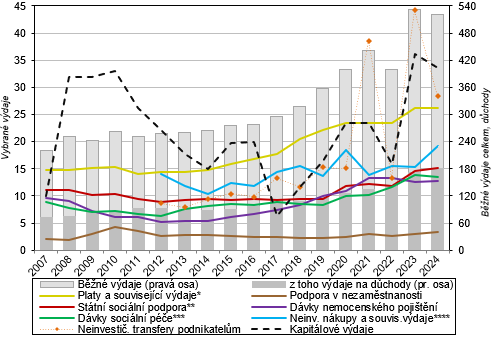

Výdaje SR se v 1. čtvrtletí 2024 v souladu s celoročním rozpočtovým očekáváním meziročně snížily, a to o 2,6 % (−14,6 mld., korun). Pokles v této části roku tak zaznamenaly teprve podruhé po roce 2010. Ve srovnání s „běžným“ počátkem roku 2022, kdy již rozpočet nebyl významně zatížen financováním protipandemické pomoci, ovšem celkové výdaje narostly o celou třetinu. Letošní meziroční pokles souvisí primárně s nižšími běžnými výdaji (−12,1 mld. korun), v nichž se zřetelně projevil útlum dotací do oblasti energetiky (−16,6 mld. korun) umožněný díky příznivému vývoji cen energií na světových trzích. Zklidnění cenového růstu v ekonomice se příznivě odrazilo i v redukci výdajů na obsluhu státního dluhu a v nižším tlaku na valorizaci širokého spektra sociálních dávek. Ten byl dále u důchodů zmírněn legislativními změnami řádné i mimořádné valorizace či zpřísněním podmínek přiznání předčasného důchodu. Dílčí vliv mělo i utlumení uprchlické vlny a postupující integrace ukrajinských držitelů dočasné ochrany na tuzemský pracovní trh. Na druhou stranu pokračující válka na Ukrajině spolu s obecným nárůstem geopolitického napětí zvýraznily vyšší potřebu veřejných výdajů na obranu a bezpečnost. | |

|

Navzdory úpravě valorizace přispěly loni k fiskální expanzi nejvíce výdaje na důchody. Schodek důchodového pojištění se meziročně významně nezměnil. |

Proti hlubšímu poklesu běžných výdajů působily i letos tradičně sociální dávky. Ve srovnání s 1. čtvrtletím 2023 se zvýšily o 10,5 mld. korun, resp. 4,8 %. Jejich podíl na veškerých výdajích SR vystoupal na 41,4 %, když byl za posledních šest let vyšší pouze na počátku roku 2022. Takřka veškerý růst u sociálních dávek pokryly vyšší výdaje na důchody, jež posílily o 5,5 % (+9,3 mld. korun). Vlivem ústupu inflace i změny valorizačního mechanismu [15] šlo však o nejnižší procentní růst za posledních osm čtvrtletí. Objem výdajů byl ovlivněn jak loňským mimořádným navýšením, tak letošní řádnou valorizací. Vlivem výrazně vyššího zájmu o předčasné penze [16] se zastavil více než tři roky trvající pokles počtu příjemců některého z důchodů. Ačkoli stále dobrá kondice tuzemského trhu práce i změna legislativy podporovaly svižný růst příjmů důchodového pojištění (a jeho meziroční tempo bylo na počátku roku srovnatelné s výdaji), saldo systému důchodového pojištění [17] vykázalo za 1. čtvrtletí stále významný deficit (23 mld. korun), meziročně fakticky srovnatelný. | |

|

Výdaje na rodičovské příspěvky třetí rok v řadě klesly, snížil se i objem humanitárních dávek pro ukrajinské uprchlíky. Nejrychleji se zvyšovaly výdaje na příspěvky na bydlení. Většina ostatních dávek rostla jen mírně. |

Růst výdajů na ostatní sociální dávky, obdobně jako u těch důchodových, letos v 1. čtvrtletí razantně zvolnil (na 2,5 % meziročně, nejméně v tomto období za posledních šest let). To souviselo s poklesem objemu váhově významných rodičovských příspěvků (−0,5 mld.), který pokračoval třetím rokem v řadě. Zejména vlivem většího zacílení [18] se snížil objem humanitárních dávek pro uprchlíky z Ukrajiny (−13 % , na 1,9 mld. korun). SR naopak více zatížily především vyšší výdaje na příspěvky na bydlení (+30 %, resp. +1,2 mld. korun [19] ), a to při navýšení počtu příjemců o 10 %. Projevil se zde dopad vysokých cen energií a zvýšení nákladů uznatelných pro výplatu, ale i růstu povědomí o možnosti čerpání této pomoci v populaci a zjednodušení procedury podání žádosti o dávku. Podruhé v řadě se meziročně zvýšily výdaje na podporu v nezaměstnanosti (letos o 0,5 mil. korun, zejména kvůli mírnému růstu počtu osob s nárokem na pomoc). Mírnějším tempem (do 5 %) se zvýšil objem některých významnějších příjmově testovaných dávek (přídavky na děti, příspěvek na živobytí) nebo dávky pro zdravotně postižené. Objemově významné příspěvky na péči pro dlouhodobě nemocné stagnovaly, podobně jako vyplacené dávky nemocenského pojištění. | |

|

Za vyššími výdaji na neinvestiční nákupy stál zejména nákup armádní techniky. |

Vedle sociálních dávek více zatížily SR vyšší výdaje na neinvestiční nákupy a související výdaje (bez obsluhy dluhu), jež se meziročně zvýšily o více než čtvrtinu (resp. 4 mld. korun). To souviselo s vyššími nákupy služeb (v oblasti armádní techniky), dále s výdaji na opravy a udržování a s mírným posílením výdajů na nákup vody, paliv a energií. Dále vlivem automatické valorizace vzrostly o 3,1 mld. (+9 %) výdaje za platby veřejného zdravotního pojištění za tzv. státní pojištěnce. O desetinu více než loni vydal SR na dotace státním fondům, především vlivem vyšších transferů na krytí deficitu v oblasti dopravní infrastruktury. | |

|

Dotace podnikatelům po mimořádném roce 2023 letos razantně klesly, proti roku 2019 však byly stále bezmála dvojnásobné. |

Ve směru poklesu celkových výdajů SR působil v 1. čtvrtletí 2024 nejvíce očekávaný hluboký propad neinvestičních dotací podnikatelům. Ty meziročně klesly o více než třetinu (byly i znatelně nižší než v „pandemickém“ roce 2021, ale úroveň z počátku roku 2019 současně převyšovaly skoro dvojnásobně). Velká část jejich objemu i poklesu byla spjatá s dotacemi do oblasti energetiky (např. výdaje na zastropování cen elektřiny a plynu zákazníkům klesly z 21,1 mld. na 6,5 mld., snížily se i dotace provozovatelům přenosové soustavy a program na pomoc podnikatelům se zvýšenými cenami energií byl zcela zastaven). SR dále ušetří i na aktivní politice zaměstnanosti. Naopak u zálohových dotací na obnovitelné zdroje energií bylo zatím letos vyplaceno více (+4,4 mld. korun). | |

|

Pokles výdajů na státní dluh ovlivnila vysoká loňská výplata státních protiinflačních dluhopisů. |

Významnější meziroční pokles, jenž nastal také u dotací územním rozpočtům

| |

|

Investice SR se na počátku roku po loňském svižném růstu snížily. Pokračovaly zvýšené nákupy v oblasti obrany. |

Kapitálové výdaje SR se v souladu s rozpočtovým očekáváním v 1. čtvrtletí meziročně snížily, a to o 7,1 %, resp. 2,6 mld. korun. Na poklesu se podílely oblasti, u nichž se předpokládá financování čistě z národních zdrojů. Nižší byly nepravidelně poskytované dotace Státnímu fondu dopravní infrastruktury (−6,4 mld. korun) a Státnímu fondu životního prostředí (−4,1 mld. korun). Mírněji naproti tomu rostly transfery územním rozpočtům

| |

|

Státní dluh vystoupal na rekordní výši, tempo zadlužování však zvolnilo. |

Pokračující deficitní hospodaření SR se promítlo v úrovni státního dluhu. Ten vystoupal na konci 1. čtvrtletí 2024 na rekordních 3 221 mld. korun. Meziročně se zvýšil o 7,5 %, rostl tak již 19 kvartálů v řadě. Tempo růstu však ve srovnání s 1. čtvrtletím loňského roku zvolnilo na polovinu. Od počátku letošního roku se dluh navýšil o 110 mld. korun, rostl tradičně zejména vnitřní zadlužeností, a to hlavně vlivem emise středně- a dlouhodobých státních dluhopisů, u nichž zároveň docházelo k postupnému prodlužování průměrné doby splatnosti [21] . Mezi držiteli všech domácích dluhopisů v oběhu dominovaly na konci 1. čtvrtletí finanční instituce (59,0 %, zejména banky, ale i pojišťovny a investiční a penzijní fondy), nerezidenti pak vlastnili 34,5 % dluhopisů. | |

|

Graf č. 18 Vybrané výdaje státního rozpočtu v rámci 1. čtvrtletí | ||

| ||

|

*Pokrývají výdaje na platy v organizačních složkách státu. Nezahrnují například mzdové výdaje na regionální školství. **Zahrnuje i dávky pěstounské péče. ***Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o soc. službách. Jsou zde obsaženy i dávky humanitární pomoci poskytnuté občanům Ukrajiny. ****Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (například výdaje na opravy a udržování). Zdroj: MF ČR | ||

|

Deficit sektoru vládních institucí se ve 4. čtvrtletí meziročně mírně prohloubil.

K většímu zhoršení došlo v celoročním pohledu,

|

Sektor vládních institucí (VI) v ČR hospodařil ve 4. čtvrtletí 2023 [22] s deficitem

| |

|

Schodek hospodaření vládních institucí v EU se prohluboval i vlivem slabého výkonu ekonomiky během loňského roku.

Celoroční schodek hospodaření VI v ČR byl v posledních třech letech srovnatelný s EU

|

Pomalejší růst celkových příjmů než výdajů (vztažených k HDP) sektoru VI v EU způsobil, že jeho schodek hospodaření (po sezónním očištění) se během loňského roku prohluboval. To souviselo s velmi slabým hospodářským růstem v celé Unii [24] . Ve 4. čtvrtletí dosáhl tento schodek již 4,0 % HDP. V Česku zůstával během roku 2023 deficit vcelku stabilní a na jeho konci činil 3,4 % HDP. Ke zhoršování hospodaření naopak docházelo u většiny sousedních států – v Polsku činil ve 4. čtvrtletí schodek již 7,4 % HDP (po Maltě nejvíce v EU), na Slovensku 6,8 %. Pod 3 % HDP celkově dosahoval skoro v polovině států Unie [25] (např. včetně Německa). Přebytek hospodaření registrovaly jen Irsko, Bulharsko a také Dánsko. To dosáhlo v rámci Unie nejvýraznějšího přebytku i za celý loňský rok (+3,1 % HDP), těsně následované Kyprem a dále Irskem (+1,7 %) a Portugalskem (+1,2 %). Naopak relativně velmi hluboký schodek postihl Itálii (−7,4 % HDP, nejhorší pozice mezi státy EU třetí rok v řadě), Maďarsko (−6,7 %), Rumunsko (−6,6 %), Francii (−5,5 %) a Polsko (−5,1 %). Tuzemský schodek (−3,7 % HDP) byl loni devátý nejvyšší mezi členskými státy, což bylo sice nejhorší postavení po roce 2005, zároveň však významně nezaostal za úrovní v EU (−3,5 % HDP) či eurozóně (−3,6 %). | |

|

Pokles míry zadlužení v zemích EU loni pokračoval, byť mírnějším tempem. Míra zadlužení v Česku byla devátá nejnižší v Unii, ale její souhrnný nárůst od konce roku 2019 byl mezi státy nejvyšší. |

Navzdory prohlubujícímu se schodku hospodaření sektoru VI v EU se jeho míra zadlužení během loňska dále snižovala, byť pomaleji než v roce 2022. Na konci 4. čtvrtletí 2023 se v Unii rovnala 81,7 % HDP, z toho v eurozóně 88,6 % HDP, a meziročně se snížila o 1,7 p. b., resp. 2,2 p. b. Pokles zadlužení nastal ve dvou třetinách členských států, nejvyšší byl v dlouhodobě vysoce zadlužených ekonomikách – Portugalsku (ze 112,4 % HDP na 99,1 % HDP) a Řecku (ze 172,7 % na 161,9 %). V zemích, kde došlo ke zhoršení (zpravidla novější členské státy Unie), byl nárůst zadlužení jen mírný (např. v Lotyšsku ze 41,8 % HDP na 43,6 % HDP). V Česku se zadluženost meziročně téměř nezměnila a činila rovných 44 % HDP (devátá nejnižší hodnota v Unii). Bezmála v polovině zemí zadluženost aktuálně převyšovala 60 % HDP, z toho ze států, jež vstoupily do Unie až po roce 2000, šlo o Chorvatsko (63,5 % HDP), Slovinsko (69,2 %), Maďarsko (73,5 %) a Kypr (77,3 %). Ve srovnání s úrovní před propuknutím pandemie (4. čtvrtletí 2019) byla ve více než dvou třetinách zemí EU současná míra zadlužení stále vyšší. To platilo zejména o Česku (+14,0 p. b.), Rumunsku (+13,7 p. b.), Francii (+12,7 p. b.), Estonsku (+11,1 p. b.) a Finsku (+10,9 p. b.). Nad předkrizovou úrovní zadlužení se nacházely všechny středoevropské státy. |

[1] Pokud není uvedeno jinak, vycházejí všechny údaje týkající se státního rozpočtu z dat Ministerstva financí ČR o pokladním plnění.

[2] To představuje téměř 42 % plánovaného celoročního schodku (dle Zákona o státním rozpočtu na rok 2024, schváleného na konci listopadu 2023). V předchozích letech se ovšem vývoj příjmů i výdajů SR v průběhu roku vyznačoval větší nerovnoměrností (např.

v 1. čtvrtletí 2023 byl plánovaný roční deficit naplněn z 56 %, i tak byl na konci roku dodržen).

[3] Tento pozitivní trend byl patrný i po očištění o vliv prostředků z rozpočtu EU (včetně finančních mechanismů). Jde o prostředky na programy z rozpočtu EU a FM, které byly předfinancovány ze SR a následně postupně proplaceny z rozpočtu EU a FM. Bez těchto prostředků, které jsou ve schváleném SR zahrnuty s neutrálním dopadem, činil schodek za 1. kvartál 99,1 mld. korun (meziročně o 57,8 mld. méně).

[4] Díky této úpravě je letos dle odhadu MF očekáváno celoroční zvýšení inkasa SR u DPH o 5,6 mld. korun, u daně z příjmu fyzických osob o 2,3 mld. a u korporátní daně o 2,9 mld.

[5] Jde o pojistné na sociální zabezpečení a aktivní politiku zaměstnanosti.

[6] Jedná se zejména o znovuzavedení placení pojistného z nemocenského pojištění hrazeného zaměstnancem (0,6 % vyměřovacího základu). Rozpočtově méně významné je zvýšení vyměřovacího základu pro osoby samostatně výdělečně činné a stanovení limitů pro vznik účasti na pojištění zaměstnance pracujícího na základě dohody o provedení práce.

[7] Dle prvního odhadu HDP se reálné výdaje na konečnou spotřebu domácností mezikvartálně zvyšovaly ve 4. čtvrtletí 2023 i na počátku letošního roku. K opakovanému růstu spotřeby došlo v tuzemsku naposledy během roku 2021 (po uvolnění protipandemických restrikcí).

[8] To se týká sjednocení dvou snížených sazeb (10 % a 15 %) do jedné ve výši 12 %. Řada zboží a služeb tak nově podléhá nižšímu zdanění. Negativní rozpočtový dopad je současně tlumen přesunem některých položek bez prokazatelného sociálního či zdravotního významu do základní sazby daně ve výši 21 %.

[9] K tomuto zvýšení došlo loni od srpna (o 1,5 korun na litr). Sazba spotřební daně z motorové nafty se tak vrátila na původní výši

(9,95 korun/l) platnou do května 2022.

[10] Např. u motorového benzínu došlo od ledna do února k meziročnímu posílení spotřeby o 11 %, u motorové nafty o 3 %.

[11] Např. u nefinančních podniků v ČR dosáhl podíl hrubého provozního přebytku k jimi vytvořené hrubé přidané hodnotě za celý loňský rok 48,7 % a byl nejvyšší za posledních sedm let.

[12] Ta se týká energetických, petrochemických a těžebních firem a zahrnuje rovněž velké banky. Drtivá většina inkasa této daně ovšem plynula do SR jen z odvětví energetiky.

[13] Tento odvod (zdaněný 90% sazbou) představuje rozdíl mezi skutečným příjmem a stropem tržního příjmu z prodeje elektřiny nad stanovenou hranici (za období od 1. prosince 2022 do konce roku 2023).

[14] Navzdory tomu se celostátní inkaso DPFO ze závislé činnosti (na úrovni všech veřejných rozpočtů) v 1. čtvrtletí 2024 nacházelo jen mírně nad úrovní roku 2018 a za rekordní výší z počátku roku 2020 zaostávalo o 16 %. Klíčovou roli zde sehrálo snížení daňového zatížení práce od roku 2021 (zrušení tzv. superhrubé mzdy).

[15] Jde zejména o to, že při zvýšení důchodu se nově nezohledňuje polovina, ale pouze třetina nárůstu reálné mzdy. Od ledna 2024 došlo pouze k navýšení základní výměry všech důchodů (o 360 korun), procentní výměra nevzrostla. Průměrný starobní důchod se navýšil o 1,8 % a na konci března dosáhl (bez souběhu s ostatními důchody) měsíčně u mužů 21,9 tis. korun, u žen 19,4 tis. korun.

[16] Růst počtu všech příjemců trvale krácených starobních důchodů (KSD) během loňského roku zrychloval a tento vývoj pokračoval

i letos (v 1. čtvrtletí na 8,8 % meziročně, nejvíce od roku 2012) a jejich podíl na všech příjemcích starobních důchodů se blížil 32 %. Do počtu KSD nejsou zahrnuty osoby, které podaly žádost o předčasný důchod, ale zahájení jeho výplaty si odložily.

[17] To vyjadřuje r ozdíl mezi příjmy z pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění (včetně nákladů na jeho správu).

[18] Od července 2023 jsou při výpočtu výše dávky zohledňovány započitatelné náklady na bydlení (stanovené vládním nařízením), jejichž výše je odvislá od počtu osob a typu bydlení. Letos v březnu pobíralo humanitární dávky 55 tis. příjemců, meziročně skoro o polovinu méně.

[19] Ve srovnání s 1. čtvrtletím 2022 se objem příspěvků téměř ztrojnásobil (na 5,1 mld.) a počet příjemců vzrostl o dvě třetiny (na 285 tis.).

[20] Čisté výdaje odpovídají saldu rozpočtové kapitoly Státní dluh (č. 396). Zásadní vliv na růst výdajů zde měly výplaty protiinflačních státních dluhopisů občanům, dílčí roli pak rostoucí úrokové sazby u dalších instrumentů dluhového financování a celkový trend růstu zadlužení z předchozích let.

[21] V 1. čtvrtletí 2024 byly prodány státní dluhopisy v celkové jmenovité hodnotě 78,7 mld. korun s průměrnou zbytkovou dobou do splatnosti 11,2 roku. To je o 2,7 roku více než ve stejném období v předchozím roce a o 2,1 roku více než za celý rok 2023.

[22] Údaje o hospodaření sektoru vládních institucí v ČR za 1. čtvrtletí 2024 zveřejní ČSÚ 2. července 2024, Eurostat za členské státy Unie následovně 22. července. Detailnější zhodnocení tuzemského vývoje za 4. čtvrtletí 2023 je obsaženo v publikaci Analýza sektorových účtů

[23] Není-li uvedeno jinak, jsou údaje o hospodaření sektoru VI v ČR vyjádřeny bez sezónního očištění.

[24] HDP se zde loni reálně zvýšil jen o 0,4 %, což bylo nejméně za poslední tři roky. V největší ekonomice Unie – Německu – se dokonce výkon ekonomiky o 0,2 % snížil.

[25] Bez Itálie, Řecka a Kypru, za něž nebyly k dispozici údaje o saldu hospodaření po sezónním očištění.

Poslední zprávy z rubriky Státní rozpočet:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Koronavirus Česko - koronavirus v České republice

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

?