Inflace u cíle

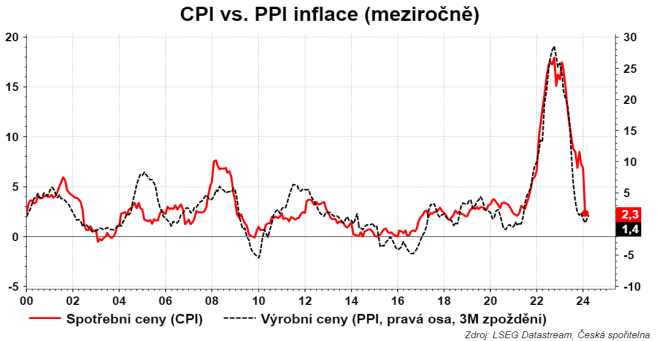

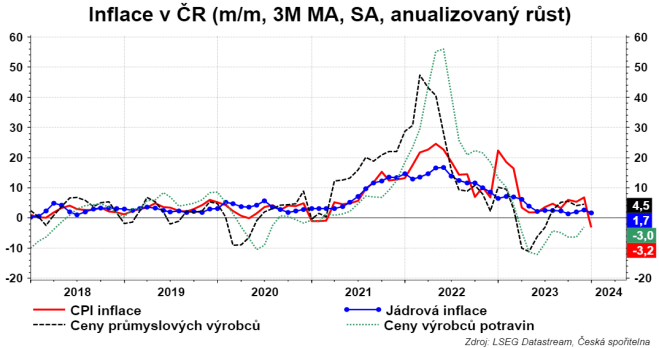

Včera to nešlo minout: meziroční inflace poklesla na 2,3%, tedy do blízkosti inflačního cíle. To, že výrazně v lednu poklesne tady píšeme už několik měsíců. Jednak jsme ukazovali vývoj nákladové inflace, tedy indexu průmyslových výrobců, meziměsíční tempa růstu inflace, která nenaznačovala ukotvení cenotvorby na vyšších rychlostech a také zdecimované poptávkové tlaky.

Jirka napsal: „Hlavním inflačním faktorem byly ceny elektřiny, které se zvýšily meziměsíčně o zhruba 12 %. Celkově ale inflace v celém oddílu „bydlení“ dosáhla „jen“ 2,9 % meziměsíčně, což je překvapivě nízké číslo, a stojí za většinou rozdílu mezi skutečnou a očekávanou hodnotou inflace. V tomto ohledu měl vliv jen malý růst nájemného z bytu (o 0,9 % m/m). Opačným směrem překvapily ceny stravování, které vzrostly o 1,5 % m/m (čekali jsme podstatně menší růst). Zajímavý je vývoj cen potravin, které zhruba stagnovaly a oproti loňskému lednu jsou nižší o zhruba 4 %. To je pravděpodobně dáno jednak poklesem cen zemědělských výrobců, a vedle toho pak významně také slabou poptávkou domácností.

V únoru by inflace mohla dále mírně oslabit, a to především z důvodu srovnávací základny (z meziroční inflace vypadne další významné zvýšení cen z loňského února). Ekonomický vývoj se v tuto chvíli příliš nemění a zůstává slabý. Proto by v blízké době nemělo dojít k opětovnému zesílení inflačních tlaků, a inflace by tak ve zbytku prvního čtvrtletí měla být blízko inflačního cíle. Nově se ale proinflačním rizikem Stává koruna, která může zvýšit dovozní ceny v korunovém vyjádření.

ČNB čekala pro leden meziroční inflaci ve výši 3,0 %. Data jsou tak významně pod její prognózou. Na březnovém zasedání tak může ČNB přistoupit k výraznějšímu snížení sazeb. V naší aktuální prognóze čekáme pokles o 50 bazických bodů, nicméně nečekaně nízká inflace je jednoznačným rizikem ve směru možného snížení o 75 bodů, či dokonce o bodů 100. V tomto ohledu bude výrazně záležet na tom, jak ČNB přistoupí k vývoji koruny. Její velmi výrazné oslabení z posledních týdnů se může stát významným proinflačním rizikem, což může ČNB motivovat k větší opatrnosti při razanci snižování sazeb (volba mezi 50 a 75 body).“ ČNB se spletla v jádrové inflaci o téměř jeden procentní bod. Proto by výrazně nižší inflace měla implikovat větší odbrzdění ve snižování sazeb. A právě koruna situaci trochu komplikuje. Koruna je slabší o 2,5% než ČNB očekávala. Pokud by koruna zůstala takto slabá, tak by to mělo podobné dopady na ekonomiku na snížení sazeb o 50-75 bodů. A doplňme trojčlenku: repo sazba podle prognózy ČNB by měla být v 1Q24 (v průměru!) na 5,5 %. Takže snížení sazeb, ale bankovní rada není díky koruně velkým pod tlakem, aby prognózu doháněla sérií 75 bodových snížení.

David Navrátil, hlavní ekonom České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři