Rostoucí výnosy vládních dluhopisů USA podkopávají akciovou rally

Vyšší výnosy státních dluhopisů jsou obecně špatným znamením pro riziková aktiva i pro ekonomiku samotnou.

Proč jsou výnosy státních dluhopisů důležité?

Státní dluhopis je blízkou alternativou k rizikovějším aktivům, jako jsou akcie. Investoři často přelévají svůj kapitál mezi těmito aktivy v závislosti na očekávaném vývoji ekonomiky. Státní dluhopisy pravidelně vyplácejí úrok a jsou považovány za bezrizikovou investici, neboť je krach státu velice nepravděpodobný. Americký dluhopisový trh je větší než akciový trh, a proto vývoj na dluhopisovém trhu silně ovlivňuje akciové trhy ale i ekonomiku samotnou. Například výnos referenčního 10letého dluhopisu Spojených států vstupuje do valuací akciových titulů (konkrétně to ovlivňuje výši odúročitele WACC – vážený průměr nákladu kapitálu). Vyšší výnos referenčního dluhopisu zvyšuje náklady obětované příležitosti pro akciové investice prostřednictvím vyššího odúročitele (WACC), který pak intenzivněji diskontuje budoucí peněžní toky společnosti. Také americké úrokové sazby hypotečních úvěrů velmi výrazně sledují vývoj výnosu na referenčním dluhopisu. Tudíž růst výnosů těchto dluhopisů vede k tomu, že se úvěry zdražují, a to nejen hypotéky, ale i ostatní typy úvěrů pro spotřebitele a společnosti. Dražší úvěry tradičně s jistým zdržením vedou ke zpomalení celé ekonomiky.

To je mimochodem jedním z důvodů, proč je vyšší inflační cíl pro centrální banku nepřípustný. Pokud by došlo ke zvýšení inflačního cíle ze 2 % na 3 %, průměrný výnos 10letého referenčního dluhopisu by se trvale zvýšil, protože investoři budou požadovat vyšší výnos za rychlejší znehodnocování měny. To povede k tomu, že atraktivnost nedluhopisových investic se zmenší a úvěry trvale zdraží. Ve výsledku by se pak mohlo stát, že 3% inflační cíl přiškrtí ekonomický růst celé země.

Výnosy referenčních dluhopisů se nyní posouvají na nová maxima

Výnosy 10letých státních dluhopisů USA se od velké hospodářské krize v roce 2008 pohybovaly v průměru kolem 2,5 %. To bylo příznivé pro rizikovější aktiva. Výnosy byly takto nízko, díky stabilní a nízké inflaci a díky tomu, že klíčové úrokové sazby byly na nule. Během pandemie COVID-19 došlo k propadu těchto výnosů až na pouhé 0,5 %, když investoři masově opouštěli rizikovější investice ve prospěch státních dluhopisů. V průběhu pandemie bylo čím dál více jasné, že vzroste inflace v důsledku bezprecedentní ekonomické stimulace, což vedlo k tomu, že výnosy na dluhopisech začaly růst. V současné době je americká ekonomika silnější, než mnozí očekávali a recese se zdá být v nedohlednu. Kvůli tomu se dluhopisoví investoři obávají a) vyšší a trvalejší inflace a b) vyšších úrokových sazeb po delší dobu. Vyšší inflační očekávání podporuje růst výnosů státních dluhopisů a vysoké úrokové sazby taktéž. Pokud totiž klíčová sazba zůstane na současné zvýšené úrovni delší dobu, nebo dokonce bude ještě růst, dává větší smysl uložit své finance do krátkodobějších dluhopisů než těch dlouhodobých. To implikuje exodus kapitálu z dluhopisů s delší splatností, což zákonitě vede k růstu jejich výnosů.

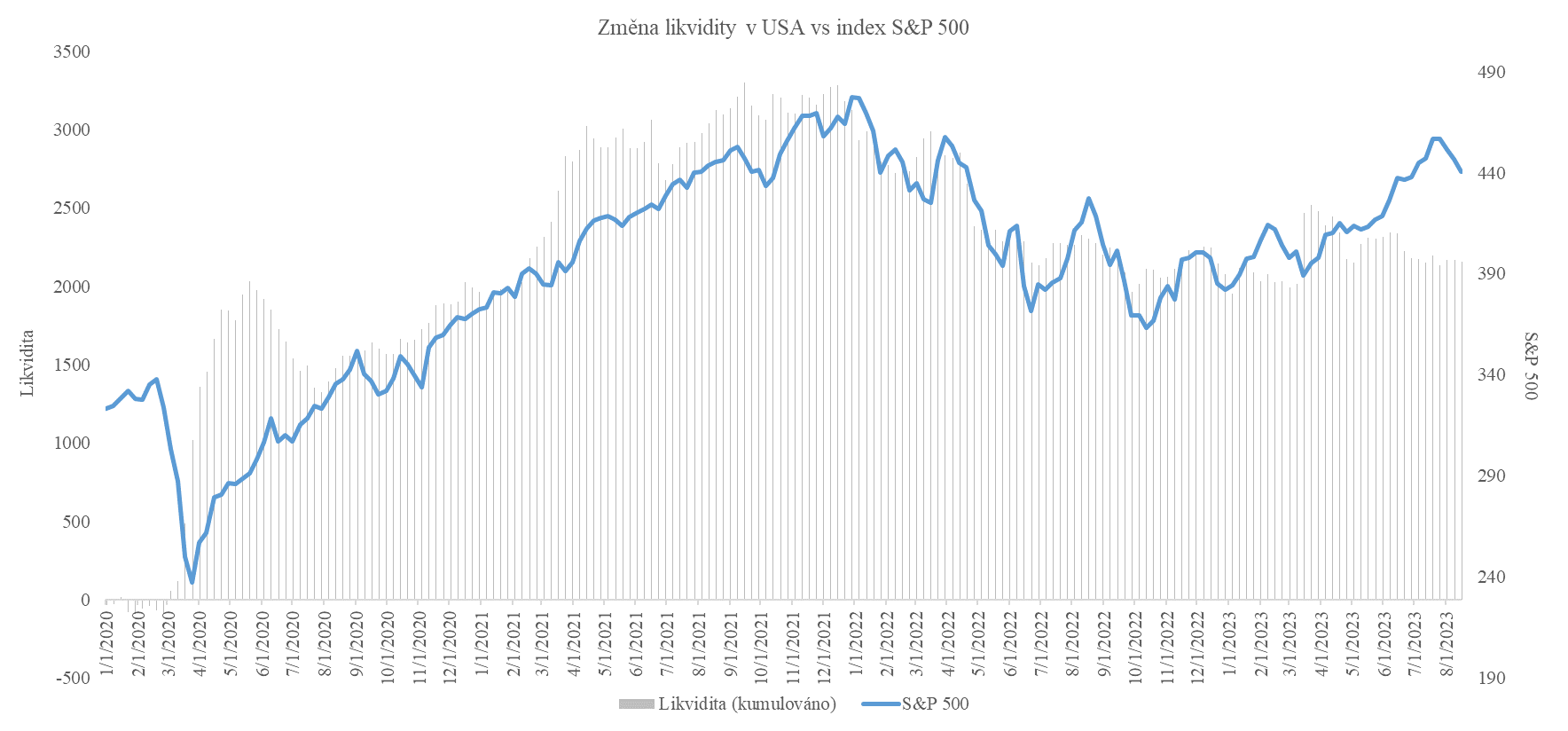

Vládní emise dluhopisů – změna v likviditě

Po dramatickém zvýšení dluhového stropu USA v březnu získala tamní vláda povolení k emisi nových dluhopisů, aby mohla financovat svůj nevyvážený státní rozpočet. V průběhu 2. kvartálu letošního roku americká vláda dokázala naplnit státní kasu prodejem nových dluhopisů v hodnotě více než 500 miliard USD. Mnozí analytici čekali že tato emise způsobí odtok likvidity z oběhu a kvůli tomu by mohly utrpět i akciové trhy. Stal se ale pravý opak, likvidita v oběhu lehce rostla a akciové trhy zůstaly touto emisí nedotčené.

Tento jev lze vysvětlit tím, že velká většina nákupců těchto nových dluhopisů byly fondy peněžního trhu, které tak pouze přesunuly svou likviditu z reverzního repo trhu. Reverzní repo trh je trh, na kterém centrální banka úročí veškeré vklady vkladatelů (fondy, banky apod.) velmi krátkodobou úrokovou sazbou. V současné době je na tomto trhu 1,8 bilionů USD a před novou emisí se jednalo o 2,3 bilionů USD. Analytici tedy nečekali, že téměř veškerá emise státních dluhopisů bude pokrytá prostředky z tohoto repo trhu.

Jak se to americké vládě povedlo? Většinu nové emise tvořily dluhopisy s krátkou splatností (treasury bills, splatnost maximálně rok). Investoři totiž nemají důvod opouštět reverzní repo trh, pokud nevěří, že klíčové úrokové sazby brzy spadnou a v současnosti se nezdá, že by se měly v tomto roce snižovat. Vláda tak pravděpodobně těmto investorům nabídla dluhopisy s krátkodobou splatností a vysokým úrokem, aby nalákala investory z tohoto trhu. Tím se stalo to, že se likvidita z akciových a ostatních trhů nezačala vytrácet. Ovšem Greg Jensen, investiční spoluředitel největšího hedge fondu na světě - Bridgewater Associates si myslí, že to americké vládě nebude dlouho procházet. Jensen očekává, že postupem času se bude americká vláda snažit tyto krátkodobé dluhopisy částečně zkonvertovat na dlouhodobé. Je to dáno tím, že existuje zdravý poměr krátkodobých dluhopisů k těm dlouhodobým a tento poměr je nyní narušen mimořádnou emisí krátkodobých dluhopisů. S tím, jak tyto krátkodobé dluhopisy dosahují svých splatností se bude americká vláda nyní snažit je částečně nahradit dluhopisy s dlouhodobější splatností. Ovšem pokud budou úrokové sazby vysoké delší dobu a ekonomika silná, investoři nebudou mít důvod se vzdávat vyšších výnosů na reverzním repo trhu. Kdo pak bude nakupovat tyto nově emitované státní dluhopisy s delší splatností? Možná právě akcioví investoři. To v jistý okamžik může být velmi negativním impulsem pro akciové trhy. Dynamika přesunu likvidity mezi dluhopisovým a akciovým trhem je komplikovaná a nelze to přesně předvídat. Greg Jensen si ale myslí, že to může akciovým trhům a obecně rizikovějším aktivům v budoucnu zavařit. Nová emise dlouhodobých dluhopisů povede k vyšší nabídce, což může snížit jejich cenu, pokud na druhé straně není odpovídající poptávka a to znovu může vést k vyšším výnosům státních dluhopisů.

Níže je graf vývoje likvidity v USA oproti indexu S&P 500.

Zdroj: FRED, BHS

Zdroj: FRED, BHS

Mgr. Timur Barotov

analytik BHS

Pracuje na pozici analytika u obchodníka s cennými papíry BH Securities a.s., kde odpovídá za tvorbu prognóz a analýzu prostředí na kapitálových trzích s převážným zaměřením na americké trhy. Vystudoval magisterský obor financí na Institutu ekonomických studií Univerzity Karlovy a věnuje se investování již od počátku svých studií. Mezi jeho profesní zkušenosti se řadí i poradenství v oblasti fúzí a akvizic a projektová analytika týkající se valuací společností.

BH Securities a.s.

BH Securities je licencovaný obchodník s cennými papíry a člen Burzy cenných papírů Praha a.s. Společnost byla založena v roce 1993, krátce po vzniku kapitálového trhu v České republice.

Dnes je BHS jedním z nejvýznamnějších nebankovních obchodníků s cennými papíry na českém kapitálovém trhu a individualizované investiční služby bez změny jména či přístupu poskytuje kontinuálně již téměř 30 let.

BHS nabízí široké portfolio investičních služeb. Vedle obchodování na kapitálových trzích jsou to především správa aktiv a individuálních portfolií (asset management), fondy kvalifikovaných investorů, emise a obchodování s dluhopisy, podílové fondy či investiční zlato.

Více informací naleznete na: www.investice.cz/ nebo na: www.bhs.cz.

Přečtěte si také

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři