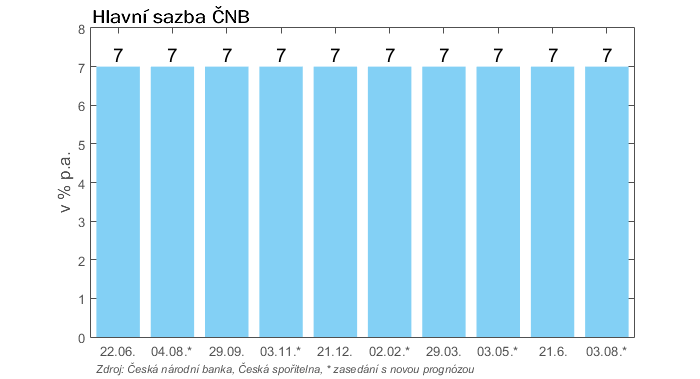

ČNB uvolnila měnové podmínky

Překvapení (alespoň pro mě) ale přineslo ukončení intervenčního režimu, který byl oznámen v květnu 2022 (a také obnovení programu odprodeje části výnosů z devizových rezerv, kde ale neznáme rozsah, a proto nemůžeme říct nic o možných dopadech).

Včerejší rozhodnutí vnímám jako uvolnění měnových podmínek, protože zcela intuitivně vedlo k oslabení koruny, na což se dá dívat jako na alternativu k poklesu sazeb (k uvolnění měnových podmínek v ekonomice vede buď snížení sazeb nebo oslabení koruny). Ale popořadě.

Z tiskové konference bych vypíchl několik věcí, které mohou být důležité:

- ČNB představila novou prognózu, která implikuje pokles sazeb již ve třetím čtvrtletí letošního roku, tedy nyní. Bankovní rada jí ale nevěří a kloní se k alternativním scénářům, které implikují pomalejší pokles sazeb (i proto ČNB včera sazby nesnížila).

- Výrazně se změnila věta ohledně příštího zasedání. ČNB již neřekla, že příště to bude o zvýšení nebo stabilitě. Nyní ČNB komunikuje, že bude záležet na datech a všechny možnosti jsou otevřené. To vnímám jako velmi výrazný posun na cestě ke snižování sazeb.

- ČNB komunikuje ukončení intervenčního režimu jako formální krok, protože již relativně dlouhou dobu aktivně neintervenovala.

S tímto posledním bodem ale souhlasím jen částečně. ČNB sice nebyla aktivní na trhu, ale korunu podporovala slovně, což je též forma intervence. V případě (pro trhy) věrohodné centrální banky, což ČNB je, stačí říct, že v případě tlaku na změnu kurzu může daná centrální banka zasáhnout, což kurz stabilizuje, aniž by centrální banka musela skutečně intervenovat.

Proto je včerejší oslabení kurzu koruny intuitivní, protože ČNB jí přestala slovně podporovat. A vzhledem k tomu, že oslabení koruny může být vnímáno jako alternativní způsob uvolnění měnový podmínek k poklesu sazeb, tak včerejší krok vnímám jako správné rozhodnutí (byť bych osobně šel přes sazby), které je v souladu s daty. Mimochodem oslabení koruny, ke kterému došlo, může odpovídat poklesu sazeb o zhruba 25 bazických bodů.

Z české i evropské ekonomiky přicházejí protiinflační data a roste riziko směrem dolů. To navíc v době, kdy ECB podle mě zcela nesmyslně zvyšuje sazby v době, kdy by je naopak měla snižovat a zadělává na možný průser. Pokud opravdu čekáme příští rok v ČR inflaci kolem 2 % a jádrovou kolem 3 %, repo sazba na 7 % je z mého pohledu až příliš vysoká a zbytečně moc by brzdila ekonomiku.

Data podle mě jasně ukazují na potřebu jít se sazbami dolů, a to relativně rychle. V tomto mám stejný pohled na makroekonomický vývoj, jak má hlavní scénář prognózy ČNB.

Vzhledem k současnému postoji ČNB i nadále čekáme první snížení sazeb až v listopadu.

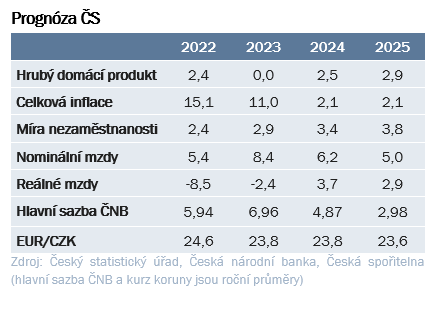

Mimochodem včera ráno jsem vydal Měsíční predikci s aktualizovanou prognózou:

A nyní nová predikce ČNB:

Jiří Polanský, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři