Kde se nacházíme nyní?

Domníváme se, že globální

ekonomika nadále zpomaluje a nachází se ve fázi, kterou označujeme jako kontrakci. To vede v rámci naší modelové alokace aktiv k defenzivnímu postavení. Fungujeme ale ve dvanáctiměsíčním horizontu a v tomto časovém rámci očekáváme, že se některé hlavní

centrální banky odkloní od vyšších

úrokových sazeb (tj. ukončí své „zpřísňování“).

Následovat by mohlo hospodářské oživení, které

finanční trhy pravděpodobně očekávají. To by přispělo k přílivu rizikovějších aktiv – například

úvěrů s vysokým

výnosem (HY) - do našich portfolií. V důsledku toho jsme zvolili střední

cestu a „nechali se hodit do

vody“ a přidali trochu rizika k tomu, co zůstává celkově defenzivním postojem.

Naše předpoklady

Naše

prognózy na příštích 12 měsíců jsou založeny na následujících předpokladech:

Změny v našem modelu

Naše analýza hospodářského cyklu naznačuje, že se nacházíme ve fázi poklesu, což podporuje opatrný přístup. Domníváme se však, že ekonomické oživení přijde v horizontu dvanácti měsíců, což nás vede k tomu, abychom do modelové alokace aktiv přidali trochu rizika. Snižujeme váhu

státních dluhopisů na Underweight, zatímco zvyšujeme váhu IG

úvěrů na Further Overweight a váhu

nemovitostí na Overweight. "Rizikovost" modelové alokace aktiv podporuje ještě příklon k aktivům rozvíjejících se trhů (EM). Zavádíme částečné zajištění z

amerického dolaru do

japonského jenu.

Preferujeme hotovost, nástroje s investičním stupněm, s vysokým

výnosem a

nemovitosti. Předpokládaný

výnos akcií je přiměřený, ale vzhledem k souvisejícímu riziku nedostatečný.

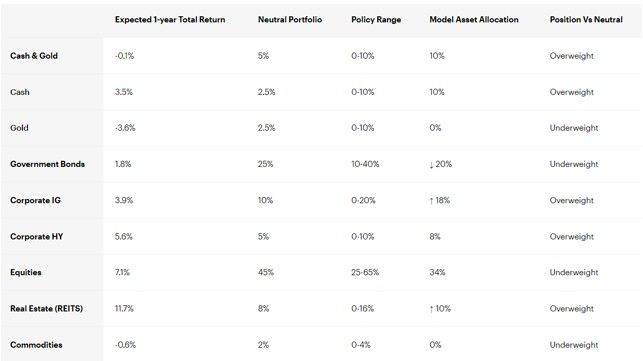

Obrázek 1: Očekávané celkové

výnosy (anualizované, v místní měně) a modelová alokace aktiv

*Jedná se o teoretické portfolio a slouží pouze pro ilustraci. Nepředstavuje skutečné portfolio a není doporučením žádné investiční nebo

obchodní strategie. Šipky ukazují směr změny alokací. Definice, metodika a prohlášení o vyloučení odpovědnosti jsou uvedeny v přílohách. Neexistuje žádná záruka, že se tyto názory naplní. Zdroj: Invesco Global Market Strategy Office.

Hotovost zůstává v rámci naší alokace aktiv na úrovni 10 %.

Sazby na hotovosti jsou na nejvyšších hodnotách od doby před globální

finanční krizí a jejich

výnosy mají malou volatilitu nebo korelaci s ostatními aktivy. Díky tomu je poměr rizika a

výnosu podle našeho názoru lepší než u ostatních aktiv.

Zlato je dalším aktivem pro diverzifikaci, ale myslíme si, že se mu daří tak dobře, že trvalý

růst v této podobě je nepravděpodobný.

Výnosy státních dluhopisů jsou mnohem vyšší než před 18 měsíci, ale v poslední době klesají, což podle našeho názoru snižuje výnosový potenciál, zejména proto, že očekáváme, že většina dlouhých

výnosů bude za 12 měsíců o něco vyšší. Snižujeme alokaci z neutrální (25 %) na podváženou – Underweight (20 %) a dáváme přednost kombinaci hotovosti a

úvěrů.

Snížení

vládních dluhopisů umožňuje zvýšit alokaci nástrojů s investičním stupněm (na 18 % Overweight z 15 %). Ačkoli se stále jedná o relativně defenzivní aktivum, přináší podle našeho názoru větší riziko než

státní dluhopisy a lepší kompromis mezi rizikem a

výnosem.

Přidáváme alokace v

USA,

eurozóně a v rozvíjejících se trzích, které jsou všechny v kategorii Overweight (rozvíjející se trhy jsou preferovány).

Zatímco

dluhopisy s investičním stupněm nejsou nijak zvlášť dobrodružné, zvýšení naší alokace do

nemovitostí přináší větší riziko. Ve skutečnosti jsou rizika tak zřejmá, že

výnosy REIT jsou nyní poměrně štědré, což je lákavé (očekáváme, že

výnosy budou klesat).

Dividendy REIT začaly opět

růst, ale v příštích 12 měsících očekáváme jen malý

růst. Z neutrálních 8 % přecházíme na nadvážených 10 procent a přidáváme alokace v

USA a rozvíjejících se trhů (obě nadvážené). Opět očekáváme nejvyšší 12měsíční

výnosy v oblasti rozvíjejících se trhů.

Domníváme se, že

akcie budou v krátkodobém horizontu znevýhodněny oslabujícími

zisky a zdá se, že ani klesající

výnosy dluhopisů jim nepomohou (korelace se opět mění). Naše odhady naznačují, že mezi rizikovými aktivy (jako jsou HY a

nemovitosti) existují lepší alternativy. Zachováváme alokaci Underweight 34 % (oproti neutrální 45 %). Nadále upřednostňujeme

akcie rozvíjejících se trhů, zejména

čínské (které podle nás mají dobrou hodnotu a které by mohly těžit z lepší ekonomické dynamiky).

U

akcií s vysokým

výnosem neprovádíme žádnou změnu a zůstáváme v kategorii Overweight.

Komodity v poslední době generují ztráty a očekáváme, že oslabující

ekonomiky a normalizující se

evropské trhy se

zemním plynem udrží tlak na pokles cen. Zachováváme nulovou alokaci do této třídy aktiv.

Z regionálního hlediska nadále preferujeme aktiva rozvíjejících se trhů. Je to částečně proto, že je považujeme za relativně levná, což podle našeho názoru zvyšuje dlouhodobý potenciál, ale také proto, abychom vyvážili defenzivnost některých našich dalších alokací. První krok k tomu, abychom se pokusili těžit ze sensitivního rozdílu v ocenění

dolaru a jenu, děláme částečným zajištěním naší expozice v

dolarech do jenu.

Varování před riziky

To může být částečně způsobeno změnami směnných kurzů. Investoři nemusí získat zpět celou investovanou částku. Minulá výkonnost není vodítkem pro budoucí

výnosy.

Důležité informace

Tato tisková zpráva je určena pouze pro odborný tisk. Tento dokument má pouze informativní charakter. Názory a stanoviska vycházejí z aktuálních tržních podmínek a mohou se změnit.

Invesco

Invesco Asset Management Deutschland GmbH, Invesco Asset Management Österreich – pobočka pobočky Invesco Asset Management Deutschland GmbH- jsou součástí Invesco Ltd., společnosti pro správu aktiv se spravovanými aktivy v hodnotě více než 1 593 miliard USD (k 31. říjnu 2021).

Více informaci na: www.invesco.com/cz/