Předdůchod 2023: na vyplácení předdůchodu musíte mít naspořeno aspoň 283.000 Kč

Předdůchod se často zaměňuje s předčasným důchodem – to je ale něco zcela jiného. Předčasný starobní důchod vyplácí stát, předdůchodem si vyplácíte na danou dobu vlastní prostředky, nikoli státní.

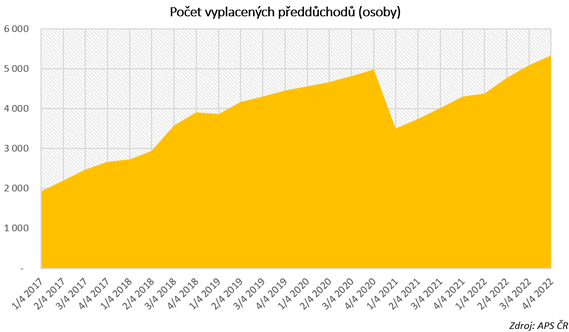

Počet předdůchodců a počet osob v předčasném důchodu se také zásadně liší. Podle Asociace penzijních společností vyplácely penzijní společnosti ve 4. čtvrtletí roku 2022 něco málo přes 5.300 předdůchodů, ale jejich počet se od roku 2017 zdvojnásobil. V předčasném důchodu bylo na konci roku 2022 podle statistik ČSSZ 680.130 osob, to je cca o 10 % více než na konci roku 2017.

Žadatelé o předdůchod mají k této volbě různé důvody. Nejčastěji jsou to ztráta zaměstnání v pokročilém věku nebo již nechtějí pracovat ze zdravotních či osobních důvodů. Zároveň se ale chtějí vyhnout předčasnému důchodu z důvodu trvalého snížení penze a předdůchod tak může být alternativou, pokud má člověk dostatek naspořených prostředků v doplňkovém penzijním spoření.

Podmínek pro čerpání předdůchodu je několik a pro jeho vyplácení je musíte splnit všechny. Než jednotlivé podmínky probereme, shrňme si, jaké jsou vlastně obecné výhody a nevýhody předdůchodu?

Možné VÝHODY předdůchou:

-

V režimu předdůchodu za vás zdravotní pojištění hradí stát - spadáte do kategorie státních pojištěnců. Stejně tak jako předčasný důchodce.

- Doba pobírání předdůchodu se považuje za dobu vyloučenou, a tudíž nesnižuje osobní vyměřovací základ.

- Pokud se v předdůchodu rozhodnete pracovat, máte na to právo bez omezení. Je pak na vášem rozhodnutí, zda toto výdělečné období necháte zahrnout do výpočtu starobního důchodu, či nikoli. Jako předčasný důchodce máte možnosti výdělku omezené.

- V předdůchodu budete čerpat vlastní prostředky, včetně státní podpory.

Možné NEVÝHODY předdůchou:

- Čerpáte své prostředky a přicházíte o úspory.

- Kdo odejde do předdůchodu, tak získá kratší dobu pojištění než ten, kdo předdůchod nebude čerpat. Při výpočtu starobního důchodu se za každý celý rok pojištění započítává z 1,5 % z výpočtového základu.

- Předdůchod nelze pozastavit a nelze ani snižovat vyplácenou částku.

-

Předdůchod není valorizován. Předčasný důchod ano.

Pokud o předůchodu uvažujete nebo se o něm jen chcete dozvědět víc, tak podrobně o něm píšeme TADY.

Co tedy musí žadatel splnit, aby mohl čerpat předdůchod:

- Mít sjednané doplňkové penzijní spoření či penzijní připojištění. Předdůchod lze čerpat pouze z doplňkového penzijního spoření, ale pokud máte smlouvu o penzijním připojištění, je jen administrativní záležitostí převést ji na doplňkové penzijní spoření.

- Spořit dostatečně dlouho. Aby vznikly podmínky pro vyplácení předdůchodu je nutné spořit minimálně pět let v rámci doplňkového penzijního spoření (příp. penzijního připojištění).

- Mít na předdůchod odpovídající věk. Do předdůchodu můžete odejít nejdříve pět let před dosažením řádného důchodového věku. To platí pro muže. U žen se počítá předdůchodový věk, jako kdyby byli muži stejného data narození. Výpočet vám usnadní naše KALKULAČKA odchodu do předdůchodu.

- Mít naspořenou dostatečnou částku. Zákon předepisuje minimální měsíční výplatu, kterou si z penzijního spoření musíte vyplácet, aby takové čerpání bylo hodnotitelné jako předdůchod. Na doplňkovém penzijním spoření musíte mít naspořenou minimálně takovou částku, aby měsíční výplata z předdůchodu činila alespoň 30 % průměrné mzdy za 1. až 3. čtvrtletí předchozího roku. Potřebnou částku lze doplatit i jednorázově. Pro rok 2023 představuje minimální měsíční výplata 11.792 Kč a proto musíte mít na dvouleté vyplácení předdůchodu naspořeno minimálně 283.008 Kč. Potřebnou výši naspořených prostředků podle plánované doby pobírání předdůchodu spočítá naše kalkulačka.

- Stanovit předem délku čerpání předdůchodu. Podle zákona je minimální doba čerpání předdůchodu stanovena na dva roky. Na kratší dobu čerpat předdůchod nelze. Minimálně tedy musíte mít naspořeno na výplatu předdůchodu v délce 24 měsíců. Měsíční splátka předdůchdou je pak sjednána po celou dobu trvání předdůchodu v neklesající výši, měsíčně a bez možnosti výplatu přerušit nebo pozastavit.

Je lepší předdůchod nebo předčasný důchod?

Na tuto otázku není snadná odpověď. Velmi záleží na konkrétní situaci i vašich očekáváních - bude vám vaše vyplácená částka z předdůchodu stačit na život, máte i jiné příjmy (například z nemovitosti) nebo chcete v předdůchodu pracovat, ale jen částečně?

Nikdo nyní nedokáže předpovědět vývoj valorizace státních důchodů a změny, které v systému důchodů nastanou. Nicméně v současné situaci se na základě výpočtů jeví předdůchod v porovnání s předčasným důchodem výhodnější v případě, že byste starobní důchod pobírali dostatečně dlouho (cca 30 let) a výhodou nekráceného starobního důchodu (v porovnání s důchodem předčasným) byste „pokryli“ vaše vlastní výdaje na předdůchod.

Také záleží na tom, zda chcete v předdůchodu ještě pracovat. V předdůchodu lze vydělávat bez omezení, ale v předčasném důchodu jen omezeně. To výhodnost či nevýhodnost předdůchodu také ovlivňuje. Pokud při předdůchodu pracujete, ale výdělek je nižší než předešlý průměr, je možné požádat o vyloučení těchto (nízkých) vyměřovacíh základů během předdůchodu při výpočtu důchodu. Odpracované roky (pokud bylo odváděno sociální pojištění) se započtou.

Pokud v předdůchodu nepracujete, je doba pobírání

předůchodu dobou vyloučenou a nesnižuje se vám osobní vyměřovací základ. Ovšem ten,

kdo v předdůchodu nebudete mít žádný příjem, z něhož by bylo odváděno

důchodové pojištění nebo si nebude platit pojištění dobrovolně, přijde za

každý nepojištěný rok na budoucím starobním důchodu o 1,5 % z výpočtového základu, což v penězích potom představuje nižší důchod o nízké stovky korun. Například při osobním vyměřovacím základu 38.000 Kč bude procentní část důchodu 12.080 Kč při 35 letech pojištění a 12.426 Kč při 36 letech pojištění.

V případě předčasného důchodu zase dochází k doživotnímu krácení důchodu za každých 90 dní předčasnosti. Podrobnosti o předčasném důchodu najdete TADY.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Zákon stavební zákon č. 283/2021 Sb.

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Mobilní operátoři 2023 - přehled operátorů v ČR a jejich tarifů.

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select