Evropské makroekonomické prostředí zdejší valuační diskont k USA moc nevysvětluje. Co tedy?

Evropské akciové trhy (MSCI EMU) se nyní obchodují s poměrem cen a zisků na 12,6. Z perspektivy posledních 10 let to není žádný extrém. Americké PE vyšší než 18 je naopak dost vysoké. Příčin postupně se rozšiřující valuační mezery mezi oběma trhy je jistě více, dnes bych se rád podíval na vlídnost celkového makroekonomického prostředí. Ale dostaneme se nakonec k FAAMG a spol.

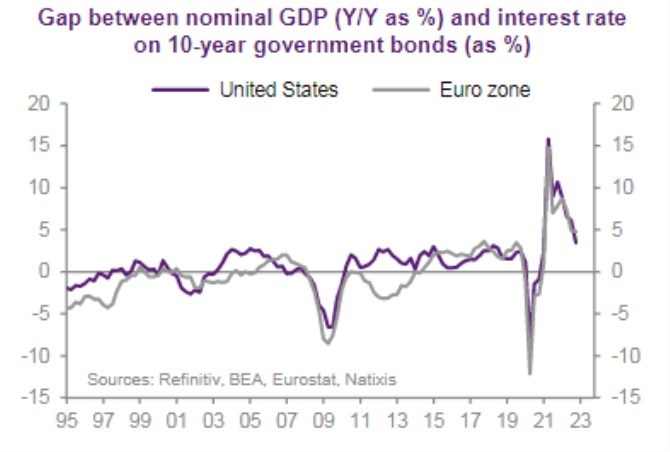

Je to samozřejmě zkratka, ale ona vlídnost se dá posuzovat na základě poměru ekonomického růstu a sazeb. Navazuji tím na předchozí úvahu, která se na této rovině věnovala detailně trhu americkému. Nyní se podíváme, zda se tu prostředí tolik liší od evropského, aby se to ospravedlnilo onu rozšiřující se valuační mezeru. Za základ nám poslouží následující graf od Natixisu, který ukazuje vývoj rozdílu mezi růstem nominálního produktu a výnosy desetiletých vládních dluhopisů:

Zdroj: Natixis

Na konci devadesátých let byly výnosy v obou ekonomikách vyšší než tempo růstu, situace se ale trendově posouvala opačným směrem. V obou případech se tedy ekonomické prostředí stávalo vstřícnější k akciím (ale i k udržitelnosti vládních dluhů – viz včerejší úvaha). Vrcholu v této vlídnosti bylo dosaženo v roce 2019. Současný rozdíl je sice ještě vyšší než v té době, ale příběh už to není tak jednoznačný. Nominální produkt je totiž do značné míry tažen nahoru inflací, krátkodobé sazby jsou vysoko, dlouhé ne tolik kvůli očekávanému ekonomickému útlumu. Pod povrchem tohoto jednoduchého ukazatele už to tedy nyní tak růžově nevypadá.

Pokud se zaměříme na posledních deset let, tak v duchu dnešní úvahy eurozóna ve vlídnosti makroekonomického prostředí zaostávala pár let po roce 2011. Tedy po své dluhové krizi, kdy se tu poměr růstu a sazeb výrazně zhoršil. Pak se ale obě křivky opět přiblížily, ta evropská se dokonce na čas pohybovala mírně nad americkou. Takto uchopené makroekonomické prostředí by tedy z tohoto pohledu nemělo investory vést k tomu, že by se americké akcie obchodovaly za rostoucí valuační prémie relativně k Evropě.

Tempo růstu celé ekonomiky je ale jedna věc, tempo růstu zisků obchodovaných firem věc druhá*. Pokud bychom totiž používali ve výše uvedeném grafu právě růst zisků, americká křivka by na tom byla znatelně lépe. A za tímto lepším poměrem „růst zisků/sazby“ stojí bezesporu vychýlení amerického trhu směrem k technologiím. Tedy přesněji řečeno ke skupině FAAMG a spol. Znát je to i na tom, že PE amerického trhu je bez FAAMG na 17 (místo oněch 18,4 pro celý trh). S tímto PE by už byla valuační prémie amerického trhu podobná, jako v letech 2016–2019. Ziskové marže FAAMG přitom podle data Eda Yardeniho nyní dosahují téměř 19 %, zatímco u zbytku trhu se pohybují mezi 11–12 %.

*V neposlední řadě budou svou roli hrát rizikové prémie obou trhů. Například Damodaran na počátku roku odhadoval rizikovou prémii u Německa na necelých 6 % podobně, jako u trhu amerického. Ale u Itálie téměř na 10 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?