Umělá inteligence, akcie a jeden hodně nabroušený nůž

Jeden zenový příběh vypráví o mistrovi, který vidí svého žáka, jak jde do lesa s košíkem a nožíkem. Kam se chystáš, ptá se jej. Žák odpoví, že na houby. „A na co máš ten nůž?“ „Abych je hned na místě očistil“. „Dobře. Ten nůž použij, ale dej pozor, ať nepoužije on tebe“. Stejné to může být s umělou inteligencí (AI).

1. Použij ho, ale nenech se používat jím: Podobných příběhů ve stylu „dobrý sluha, špatný pán“ po světě koluje asi víc. V tom v úvodu zmíněném byl nůž obrazem lidské mysli. Z mého pohledu tak má ve vztahu k umělé inteligenci velmi blízko. AI se totiž zdá být „jen“ sumou našich myšlenkových vzorců a podkladových dat. S tím, že to vše běhá velmi rychle a v obrovském objemu.

Má pointa v této části dnešní úvahy je v tom, že pomyslný nůž mysli se otočil proti nám už ve chvíli, kdy jsme sami sebe přesvědčili o onom materialismu a souvisejících „jádrových“ tématech. To ostatní už jsou jen extrapolace, ve kterých se pak točíme jako v začarovaném kruhu. Pokud ale nechceme, aby diskuse ohledně AI (jako hodně nabroušeného nože) byly také jen povrchní a v kruhu se točící, donutí nás to možná se vracet více tam, kde to vše začalo.

2. AI a akcie: Poukazuji tu občas na vysoké valuace amerických akcií, nijak střídmě není naceněna ani řada jiných trhů. Přitom se minimálně cyklicky pohybujeme spíše v náročnějším prostředí, které by akciím moc vyhovovat nemělo. Pokud bychom to chtěli nějak fundamentálně skloubit, museli bychom po tomto krátkodobě náročnějším prostředí operovat naopak s prostředím velmi přívětivým.

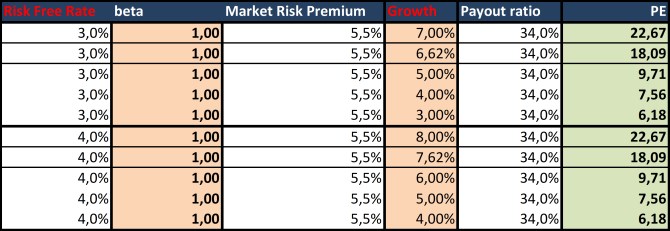

Přívětivost se u akcií dá měřit poměrem požadované návratnosti k dlouhodobému růstu zisků, cash flow a dividend. Ideální je pak z tohoto pohledu samozřejmě málo volatilní, málo inflační prostředí s vyšším růstem. Možná má AI skutečně potenciál k takovému prostředí hodně přispět. Následující tabulka ukazuje, o čem se zhruba bavíme. Z fundamentálního pohledu určuje výši valuací (poměr cen akcií k ziskům očekávaným pro následující rok) výše bezrizikových sazeb, rizikové prémie, dlouhodobý růst zisků a poměr dividend k ziskům:

V tabulce měním bezrizikové sazby a dlouhodobé tempo růstu zisků, výplatní poměr jsem nastavil na průměr od roku 2010, rizikovou prémii na (podle mne) standardních 5,5 %. Měníme tedy bezrizikové výnosy a očekávaný růst zisků. Nyní je PE kolem 18 a s uvedenými předpoklady ohledně rizikové prémie a POR musí být dlouhodobý růst na ospravedlnění takového PE asi 3,6 procentních bodů nad výnosy desetiletých vládních dluhopisů. Zítra trochu o tom, jak vysoko je tato laťka v historickém kontextu. Určitě ne nízko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Kalkulačka předčasného důchodu - o kolik méně?

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Názory, diskuze - úvodní stránka

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Umělá inteligence, která napíše stránku textu, vypustí 130 až 1500krát méně CO2 než člověk - Diskuze, názory, doporučení a hodnocení

- Umělá inteligence, která napíše stránku textu, vypustí 130 až 1500krát méně CO2 než člověk - Diskuze, názory, doporučení a hodnocení

- Umělá inteligence, která napíše stránku textu, vypustí 130 až 1500krát méně CO2 než člověk - Diskuze, názory, doporučení a hodnocení

- Umělá inteligence, která napíše stránku textu, vypustí 130 až 1500krát méně CO2 než člověk

- EK:České podniky loni vypustily do ovzduší méně CO2 než mohly

- Podniky v ČR loni vypustily loni méně CO2, než mohly - jen cca 90%

Prezentace

24.01.2025 Samsung ukázal svůj nejlepší telefon.

22.01.2025 5 tipů, jak proměnit interiér pomocí…

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

Okénko investora

Mgr. Timur Barotov, BHS

Čínský AI start-up drtí americkou konkurenci, akcie se propadají

Olívia Lacenová, Wonderinterest Trading Ltd.

Po měsících poklesů přišel růst: Co stojí za prudkým růstem cen kukuřice?

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA