Sazby spotřebitelských úvěrů stagnují, měnit by se neměly ani v následujícím období

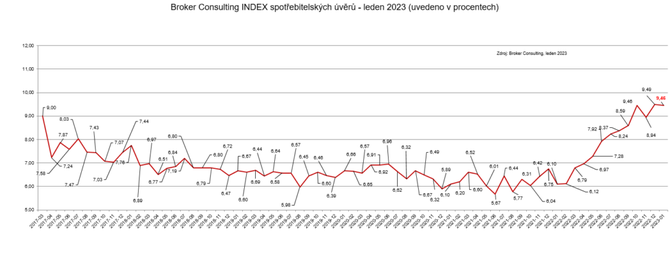

Broker Consulting Index spotřebitelských úvěrů nedoznal v lednu oproti konci minulého roku téměř žádných změn. Jeho hodnota poklesla pouze o tři bazické body na 9,46 procenta. Tento vývoj koresponduje se čtvrtečním rozhodnutím Bankovní rady České národní banky, která ponechala základní úrokovou sazbu na 7 procentech.

„Jak jsme očekávali, úrokové sazby počátkem roku stagnují. Tento výhled se až na případné drobné odchylky způsobené akcemi v podobě zvýhodněných úrokových sazeb jednotlivých bank v dalším období pravděpodobně nezmění,“ říká Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Broker Consulting Index spotřebitelských úvěrů, který činil v lednu 9,46 procenta, tak dosáhl stejné hodnoty, jakou měl loni v říjnu. Jeho hodnota se v průběhu minulého roku ve většině sledovaného období navyšovala. Před rokem byla přitom ještě ve výši 6,1 procenta.

„Většinu spotřebitelských úvěrů banky žadatelům poskytují bez účelu. To znamená, že půjčené peníze může klient využít na cokoliv. To je samozřejmě pro klienty výhodné. Finanční ústav převede žadateli čerpanou hotovost na jeho běžný účet a ten pak nemusí ani zpětně prokazovat, na co prostředky použil. Banky by si však měly dát v každém případě pozor na to, aby byl jejich klient schopný úvěr splatit,“ vysvětluje Pudilová.

Dluh domácností byl totiž podle údajů České národní banky loni 2,144 bilionu korun, což je o 97,3 miliardy více než v roce předchozím. Z toho objem spotřebitelských úvěrů domácnostem se podle centrální banky za minulý rok zvýšil o 18,9 miliardy na zhruba 277 miliard korun.

Méně častým typem úvěru je pak účelový, kde klient předloží bance fakturu či jiný kupní doklad. Banka v tom případě peníze pošle přímo na účet prodejce. Prostřednictvím účelového úvěru se financuje například nákup elektroniky, vozového parku či dovolené. Mezi účelové úvěry patří rovněž konsolidace, kde klient splácí již dříve poskytnuté úvěry ve snaze snížit splátku a mít lepší přehled. Výhodou uvedeného produktu bývá nižší úroková sazba a delší splatnost než u neúčelového úvěru.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu

u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a Index není závislý na datech dodávaných třetími stranami.

Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských bankovních úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Sazby spotřebitelských úvěrů stagnují, měnit by se neměly ani v následujícím období

- Sazba úvěru na spotřebitelské úvěry je po listopadovém mírném poklesu nejvyšší za období posledních pěti let

- Lane (ECB): Trh by neměl počítat s možností rychlého poklesu sazeb v několika následujících letech

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla