Proč Warren Buffett nekupuje akcie, když jejich ceny tolik klesly?

Legendární hodnotový investor Warren Buffett se obecně stále vyhýbá nákupu amerických akcií, přestože index S&P 500 letos klesl o 20 %. Důvodem je pravděpodobně to, že klíčová metrika, podle které řídí své investice, je stále na úrovních, které by možná považoval za příliš obtížné a náročné, což naznačuje, že současné prostředí stále není pro hodnotové investory příznivé.

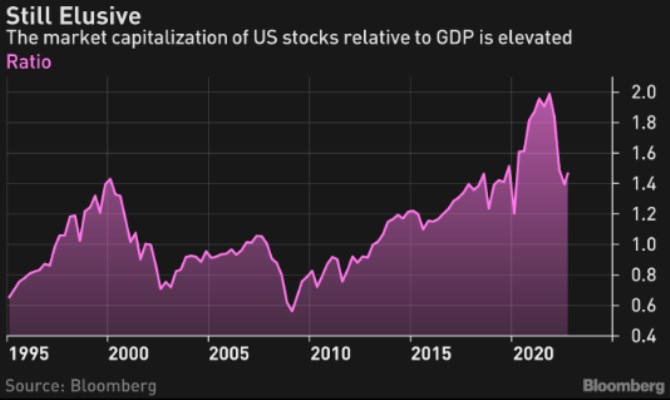

Kombinovaná tržní kapitalizace amerických akcií zachycená indexem Wilshire 5000 činila k úterní uzávěrce 37,96 bilionu dolarů. To představuje 148 % z 25,7 bilionů dolarů hrubého domácího produktu USA na konci třetího čtvrtletí. Tento poměr je tak na úrovních, které převládaly v období před první vlnou pandemie, kdy by si sotva někdo myslel, že akcie nabízejí skutečnou hodnotu.

Buffett jednou poznamenal, že nákup akcií „bude pravděpodobně fungovat velmi dobře“, pokud bude tento procentuální poměr okolo 80 %. Vzhledem k tomu, že obecné valuace od té doby prudce vzrostly a přiměřeně dobré investice měly vysokou cenovkou, povolil možná Buffett tuto hranici výše, ale je nepravděpodobné, že by současné valuace považoval za přesvědčivé.

I když jeho holdingová společnost Berkshire Hathaway nepochybně provádí okrajové akvizice, hotovost společnosti na konci září činila 109 miliard dolarů ve srovnání s 105,4 miliardami dolarů v červnu. Jinými slovy, vzhledem k tomu, že jsou valuace akcií stále vysoké, je toho pro Buffetta a jeho finanční manažery zdánlivě málo, co by je zajímalo, a to i přes letošní propad indexů S&P 500 a Nasdaq .

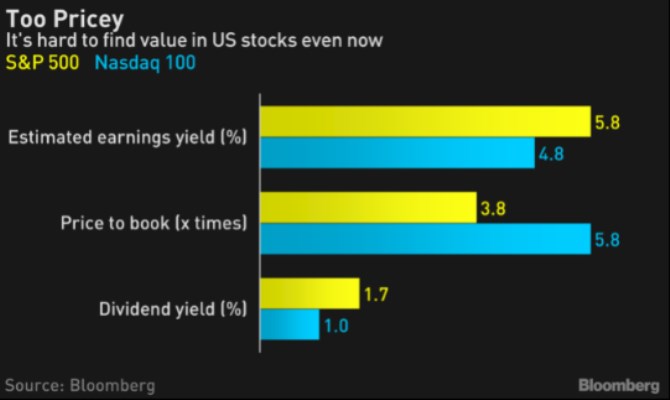

Analýza indexu S&P 500 naznačuje, že při každém zvýšení sazby Fedu o 100 bazických bodů klesnou akcie o 7,1 %, zatímco Nasdaq 100 ztratí 9,6 % své hodnoty. Ale přes to, o kolik se akcie propadly, je poměr ceny a účetní hodnoty u indexu S&P stále 3,8x a ještě horší je u Nasdaq 100 , kde dosahuje až 5,8x. A to v prostředí, kde dvouletý dluhopis nabízí výnos více než 4,50 % oproti méně než 2% dividendovému výnosu na S&P a Nasdaq .

Za předpokladu, že kumulativní dividendy na indexu S&P 500 během příštích 12 měsíců dosáhnou přibližně 64 USD na akcii za předpokládané 7% míry návratnosti akcií a 5% tempa růstu, byla by reálná hodnota implikovaná Gordonovým modelem růstu kolem 3 200 bodů. Obchodníci s úrokovými sazbami mezitím počítají s terminální sazbou Fedu vyšší než 5 %, což znamená, že akcie pravděpodobně v dohledné době nebudou velmi úspěšné.

Z výše uvedeného vyplývá, že navzdory letošnímu propadu akcií ještě zdaleka nejsme v tom, co lze nazvat hodnotovou zónou. To vypovídá o tom, jak moc byly valuace vysoko během období ultra nízkých úrokových sazeb v předchozích letech. Bohužel, to ale také znamená, že rychlý odraz není úplně to, co bychom měli očekávat.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz