Rozhodnutí bankovní rady ČNB - Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání

Bankovní rada ČNB ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba (2T repo sazba) tak zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %.

Bankovní rada České národní banky na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %. Pro toto rozhodnutí hlasovalo pět členů bankovní rady, dva členové hlasovali pro zvýšení sazeb o 0,75 procentního bodu.

Úrokové sazby ČNB se nachází na úrovni, která tlumí domácí poptávkové tlaky. Brzdí růst bankovních úvěrů pro domácnosti i firmy, brzdí tedy růst množství peněz v ekonomice. Bankovní rada konstatuje, že podmínkou dlouhodobé cenové stability jsou rovněž umírněné požadavky ve mzdových vyjednáváních a zodpovědná rozpočtová politika. Bankovní rada vyčká na další data, která vyhodnotí. Na příštím zasedání rozhodne, zda sazby zůstanou stabilní, nebo se zvýší.

Přijaté rozhodnutí bankovní rady se opírá o letní (srpnovou) makroekonomickou prognózu a o vyhodnocení informací získaných od jejího zpracování.

Česká národní banka bude i nadále bránit nadměrným výkyvům kurzu koruny.

Bankovní rada současně potvrdila své odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována na cíli 2 %. To znamená, že úrokové sazby zůstanou po určitou dobu na relativně vysoké úrovni.

Česká ekonomika čelí silným nákladovým inflačním tlakům, které mají původ v externím prostředí, i poptávkovým tlakům plynoucím z domácí ekonomiky.

Ekonomika ve druhém čtvrtletí letošního roku vzrostla meziročně o 3,7 %. To zhruba odpovídalo prognóze (3,6 %). Spotřeba domácností, která je klíčová pro další vývoj poptávkové inflace, je již tlumena vysokými cenami energií a potravin, negativním sentimentem a vyššími úrokovými sazbami. Firmy zase čelí růstu nákladů na energie a suroviny, což zbrzdí růst investic.

Na druhou stranu nezaměstnanost zůstává nízká. Průmyslová produkce zatím odolává zvýšeným nákladům a problémům v dodavatelských řetězcích. Zahraniční obchod již má ale negativní vliv na HDP. Předstihové ukazatele indikují další zpomalení zahraniční poptávky.

Působení fiskální politiky na hospodářskou aktivitu bylo zatím zhruba neutrální, ale s proinflačním rizikem do budoucna.

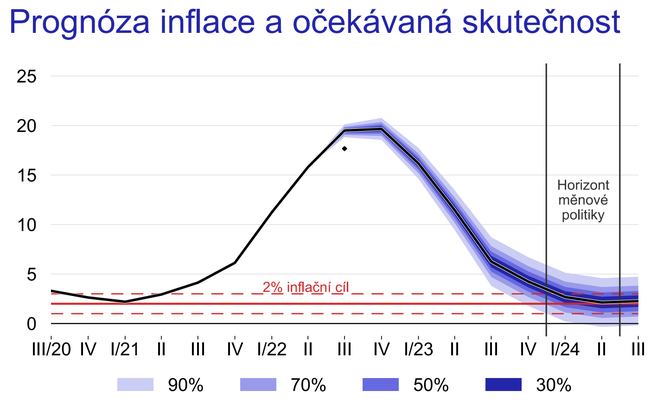

Podle naší stávající prognózy inflace v nejbližších měsících vzroste. Nárůst bude způsoben zejména cenami plynu a elektřiny. Stále je možné, že inflace na podzim dosáhne hodnot kolem 20 %. V celoročním průměru bude činit 16,5 procent (v jarní prognóze jsme čekali růst 13,1 %). Podle prognózy by měla inflace klesnout do roka a půl k úrovním kolem 2 %.

Pokud jde o zahraničí, naše stávající projekce předpokládá, že inflační tlaky zůstanou letos výrazné. Na rostoucí inflaci reagují hlavní centrální banky zpřísněním měnové politiky, a to razantněji, než jsme očekávali. Zhoršení ekonomického sentimentu, růst životních nákladů domácností a nákladů firem spolu se zpřísňováním měnové politiky velkých centrálních bank povedou postupně v dalších letech k útlumu globální ekonomické aktivity a ke snížení inflačních tlaků ze zahraničí.

Bankovní rada vyhodnotila rizika a nejistoty základního scénáře prognózy jako výrazné a jdoucí oběma směry. Proinflačními riziky jsou rychlejší mzdový růst proti naší prognóze (letos očekáváme růst mezd o 4,5 %), expanzivnější fiskální politika a vyšší výhled zahraničních produkčních cen. Významným rizikem ve stejném směru zůstává hrozba ztráty ukotvenosti inflačních očekávání a související riziko mzdově-inflační spirály. Naopak protiinflačním rizikem je vzrůstající pravděpodobnost recese v zahraničí, stejně jako výraznější než prognózovaný útlum domácí spotřebitelské a investiční poptávky. Dalším rizikem ve směru nižší inflace je zavedení opatření na omezení růstu cen energií na domácí či evropské úrovni a rychlejší než očekávaný pokles jádrové inflace. Obecnými nejistotami výhledu jsou další vývoj válečného konfliktu na Ukrajině, dostupnost a ceny energií a budoucí nastavení zahraniční měnové politiky.

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz