Ziskovost bank není mimořádná, je nižší než kdykoli v období let 2008 až 2019. Pouze se mimořádně rychle vrací rychle do normálu

Ministr financí Zbyněk Stanjura stále počítá s mimořádnou daní uplatněnou na banky. Zatímco tedy ve věci mimořádného zdanění energetických a petrochemických podniků bude vláda postupovat v souladu s EU, při zdanění bank chce uplatnit národní řešení. Mimořádná daň EU se totiž na bankovní sektor vztahovat nebude.

Ač tedy Stanjura s dodatečným zdaněním bank nadále počítá, už jej primárně nezdůvodňuje válkou. Zřejmě tudíž padá označení „válečná daň“, které po jistý čas vláda pro daň z mimořádných zisků používala. Ministr Stanjura nyní zdůvodňuje zamýšlené dodatečné zdanění bank primárně nikoli válkou a jejími ekonomickými důsledky, nýbrž tím, že banky nejsou dlouhodobě dostatečně vstřícné ke svým klientům.

„Pokud by banky dlouhodobě byly vstřícnější vůči svým střadatelům, nabízely jim lepší podmínky na běžných a spořících účtech, tak by neměly tak vysoké zisky a my bychom řekli, že se o ty peníze se svými klienty dělí,“ vysvětluje ministr. Právě to, že se banky s klienty o svůj zisk dostatečně nedělí, je podle něj tím pravým důvodem, proč o dani z mimořádných zisků bank začala vláda uvažovat. Tedy ministr tím potvrzuje, že primárním důvodem dodatečného zdanění bank vlastně není válka.

Ponechme stranou, že úlohou vlády ve svobodné tržní ekonomice není dohlížet nad tím, co dělá banka či kterákoli jiná firma nebo podnikatel se svým ziskem, pokud jej tedy předtím řádně zdaní. Už vůbec se vláda nemá snažit „napravovat“ situaci, jestliže má pocit, že dělba zisku není dostatečná. Pokud má klient pocit, že jej banka „odírá“, může přejít ke konkurenci. To je to, oč se vláda má starat jediné – aby tržní soutěž mezi firmami, včetně bank, byla dostatečně konkurenční.

Ministr ale hlavně sugeruje, že banky využívají momentálně vysokou úrokovou sazbu, kterou pro jejich úložky nastavuje Česká národní banka, avšak nepromítají ji dostatečně do úročení klientských vkladů. To má být podstatou mimořádné ziskovosti, kterou vláda svoji chystanou daň zdůvodňuje. Jenže v případě bank nejen, že nelze hovořit o mimořádné válečné ziskovosti. Což už tedy ani sama vláda nečiní – už neříká jako ještě nedávno, že ziskovost je důsledkem války. Nelze totiž ale dokonce ani hovořit o mimořádné ziskovosti. Ziskovost bank totiž nijak mimořádná není.

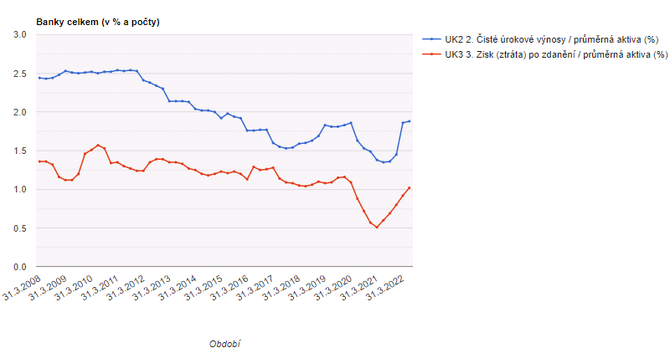

Předevčírem zveřejněná data České národní banky dokládají, že hlavní ukazatele ziskovosti bank se v letošním roce po pandemickém propadu vrátily na předcovidové úrovně let 2018 a 2019, případně jen mírně pod ně. Například ukazatel zisku po zdanění vztažený k aktivům dané banky byl letos v prvním pololetí v souhrnu, za celý tuzemský bankovní sektor, stále pod úrovní celého období let 2008 až 2019 (viz graf ČNB níže). Tedy letošní ziskovost bank je stále pod úrovní ziskovosti z doby světové finanční krize před třinácti lety a i třeba pod úrovní ziskovosti éry vlády premiéra Bohuslava Sobotky let 2014 až 2017. Sobotka sice s myšlenkou zvláštní bankovní daně koketoval, ale nakonec ji nezavedl. Přesto, že banky tehdy byly ziskovější než dnes, kdy bankovní daň chystá Stanjura.

Důvod, proč bankám letos tak narostly zisky, je tedy již zřejmý. V době pandemie kvůli zastavení podstatné části ekonomiky spadla jejich ziskovost – obrazně řečeno – do propasti. Z ní se nyní vyškrábala, takže proto se zdá, že mimořádně strmě stoupla. Jenže nestoupla k žádným nebesům, nýbrž stoupla jenom proto, že se vlastně drápala z oné propasti zpět na světlo denní. Nejde o mimořádné zisky, ale o návrat z fáze zcela mimořádného propadu ziskovosti zpět do normálu.

Samozřejmě, pokud by Česká národní banka zvyšovala svoji základní úrokovou sazbu méně razantně, ziskovost bank by se ještě letos, ba možná i příští rok stále teprve jen drápala ven z oné propasti. Razantní zvyšování úroků tedy umožnilo bankám dostat se z fáze mimořádného propadu rychleji – to je ale vše. Navíc, za razantní zvýšení úroků nemohou. Za ně může zvolená měnová politika ČNB.

Jestliže by totiž tuzemská centrální banka například začala stovky miliard korun devizových rezerv prodávat nikoli až letos v květnu, ale třeba už loni v létě, bojovala by tak s inflací od počátku právě i intervenováním za silnější korunu. Svoji základní úrokovou sazbu by zřejmě v takovém případě nebyla nucena zvýšit až na úroveň sedmi procent. Silnější koruna by totiž srazila cenu dováženého zboží už loni v druhé půli roku, takže by se inflace zřejmě ani zdaleka nepřehoupla přes úroveň sedmnácti procent jako dnes, ale pohybovala by se kolem hodnoty citelně nižší.

Od doby intervence ČNB za slabší korunu let 2013 až 2017 byla ale ochromena transmise měnové politiky. Lidově řečeno, ČNB musela zvedat sazby poměrně agresivně, aby to mělo vůbec nějaký protiinflační efekt. V letech 2013 až 2017 totiž vytvořila více než dva biliony korun „z ničeho“. Tyto biliony trvaleji bránily výraznějšímu posílení koruny – ochromovaly transmisi. Korun bylo ve finančním systému „moc“. Od letošního května je ČNB ze systému postupně stahuje, v rámci své intervence za silnější korunu. Pokud by je stahovala dnešním tempem už loni, úrokové sazby nemusely vystoupat tak vysoko a ziskovost bank by byla tedy také nižší. Za současný mimořádně strmý návrat ziskovosti bank zpět do normálu tedy může ponejvíce zvolená měnová politika ČNB. Proč by ale tedy banky měly odvádět mimořádnou „daň z politiky ČNB“?

Během intervence let 2013 až 2017 bankám v ČR citelně klesly čisté úrokové výnosy (viz graf ČNB níže). Například hypotéky v důsledku právě intervence zlevnily koncem roku 2016 na historické minimum. Banky tak musely činit opatření, jež jim ziskovost udržela, například snižovat náklady a obecně zefektivňovat svůj chod. To, že ČNB nyní musela zvýšit sazby až na úroveň sedmi procent, je důsledkem právě intervence za slabší korunu z let 2013 až 2017.

Bankám nynější poměrně vysoké úrokové sazby, a s nimi související rostoucí čistý úrokový výnos, tedy jen zčásti kompenzují pokles úrokového výnosu z éry intervence let 2013 až 2017. Tedy i proto nemůže být nynější ziskovost bank nijak mimořádná. Jako v době intervence neměly nárok na kompenzaci klesajících úrokových výnosů, nyní by za jejich kompenzující růst neměly být penalizovány zvláštní daní.

Probíhající postupný odprodej devizových rezerv do budoucna zvýší citlivost transmise měnové politiky a příští výkyvy ve výši základní úrokové sazby už tedy za jinak stejných podmínek nebudou muset být tak výrazné jako ten nynější, kdy ČNB kvůli nahromaděným devizovým rezervám, jedněm z nejvyšších v poměru k HDP na světě, musela v poměrně krátkém čase necelého roku zvýšit základní úrok z 0,25 na sedm procent. Vždyť ještě 23. června 2021 činila její základní sazba 0,25 procenta a přesně o rok později, 23. června 2022, už právě sedm procent. Nebývalé. Mimořádné. Ale stále jen kompenzující předchozí vývoj, jenž pro banky nebyl příznivý.

Lukáš Kovanda, Ph.D.

Hlavní ekonom,Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Kurzovní lístek Evropská centrální banka, Kurzovní lístky bank

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Platové třídy 2019 a 2020

- Platové stupně 2019 a 2020

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory