Pojistné a mimořádné události

Ve statistice národních účtů se živelní katastrofy projevují nejvýrazněji v subsektoru pojišťoven.

Povodně patří mezi živelní katastrofy, které mají dopad na řadu ukazatelů národních účtů, nejvýznamněji se projevují v subsektoru pojišťoven. Ve statistice národních účtů najdeme pojišťovny v sektoru finančních institucí (vedle bank, finančních zprostředkovatelů, penzijních fondů a dalších).

Katastrofy zkreslovaly výsledky

Komplexní systém národního účetnictví jako statistický model popisuje fungování celé ekonomiky a jeho principy jsou zakotveny v rozsáhlém a podrobném manuálu ESA 2010, který popisuje metodiku sestavování národních účtů a nahradil starší manuál ESA 1995. Oproti předchozí verzi přinesl celou řadu novinek; jednou z nich byla i novinka v oblasti pojišťoven právě ve vztahu k náhradám (pojistnému plnění) po katastrofách. V paragrafu 16.51 manuálu ESA 2010 je definován vzorec pro výpočet produkce jako: zasloužené pojistné (částka pojistného pro daný rok) plus doplňkové pojistné mínus upravené náhrady, na které vznikl nárok (částky vyplacené v daném roce vztahující se k pojistným událostem v daném roce).

Dříve se stávalo, že po velkých katastrofách (povodně, tornáda, tropické bouře, teroristické útoky) byly pojišťovny zatíženy obrovskými výdaji, které vzhledem k mechanismu výpočtu produkce vedly třeba i k záporné produkci celého subsektoru, což není z definice možné. Produkce může nabývat pouze kladných hodnot, stejně tak u pojišťoven očekáváme kladnou hrubou přidanou hodnotu, která představuje produkci sníženou o mezispotřebu (výrobky a služby spotřebované jako vstupy do produkce). Pojistné plnění včetně výplat katastrof bylo vedle dalších běžných plateb zahrnuto mezi běžné transfery placené pojišťovnami pojistníkům (D.7), a ovlivňovalo tak produkci.

V souladu s manuálem ESA 2010 jsou obrovské ztráty z katastrof, které bývají ojedinělé a mohou významně ovlivnit hodnoty pojišťoven, nyní zaznamenávány jako výdajové kapitálové transfery (D.99p, se záporným znaménkem), a tudíž vyčleněny z náhrad (výplat). Nově do výpočtu produkce vstupují o velké výplaty související s jednorázovými katastrofami.

Tato úprava by měla přispívat k tomu, že produkce pojišťoven bude méně volatilní a přidaná hodnota méně často záporná. Paragraf 16.92 v manuálu ESA 2010 dále uvádí, že „důvodem pro to, aby se v případě katastrof náhrady zaznamenávaly jako kapitálové transfery, je skutečnost, že se mnoho náhrad bude týkat zničení nebo vážného poškození aktiv, jako jsou obydlí, budovy a stavby.“ Tyto podmínky přírodní katastrofy splňují.

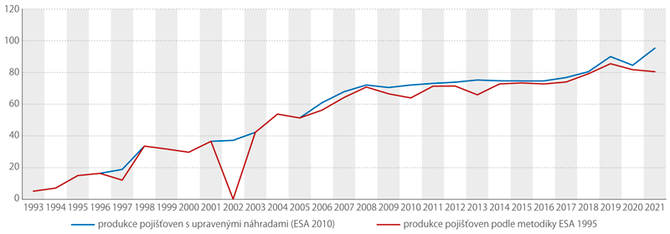

Produkce pojišťoven podle ESA 1995 a ESA 2010 (mld. Kč)

Nejvyšší hodnota v roce 2002

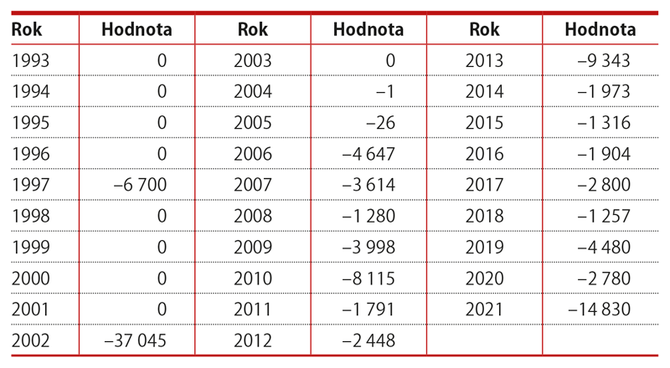

Z tabulky s kapitálovými transfery v subsektoru pojišťoven vyplývá, že výkyvy ve výdajových kapitálových transferech pojišťoven jsou způsobeny téměř výhradně právě následky živelních katastrof. Současný manuál ESA 2010 byl do národních účtů v České republice promítnut při velké revizi v roce 2014. Zpětně proto byly doplněny údaje i o velkých katastrofách v letech 1997 a 2002, jinak můžeme v tabulce do roku 2004 sledovat nulové hodnoty.

Úplně nejvyšší hodnota v celé časové řadě je spojena s ničivými povodněmi v roce 2002. Ostatní zvýrazněné hodnoty ukazují na další čtyři velké výkyvy, spojené jednak s povodněmi (1997, 2010 a 2013) a nově i s ničivým tornádem na jižní Moravě na jaře loňského roku.

Už jsme zmínili, že vyčlenění náhrad do kapitálových transferů zabraňuje kolísání produkce, nebo dokonce záporné produkci pojišťoven. Do produkce vstupuje pojistné a tzv. upravené náhrady (upravené mimo jiné právě o ztráty z katastrof). V grafu jsou opět jasně vidět výkyvy v produkci (zejména v roce 2002) související s přírodními katastrofami na území České republiky.

Díky faktu, že byly pojišťovny před velkými katastrofami dobře a výhodně zajištěny, ustály velké výplaty související s povodněmi a dalšími živelními pohromami. Obvykle ale v letech následujících po velkých katastrofách došlo ke změnám zajistných smluv (ve vztahu pojišťoven k zajišťovnám) i pojistných smluv (ve vztahu pojistníků k pojišťovnám) a celkově podmínek na pojistném trhu.

Ostatní výdajové kapitálové tranfery pojišťoven (mil. Kč)

Zdroj: ČSÚ

Zdroj: ČSÚ

Článek si můžete přečíst také v časopise Statistika&My.

Poslední zprávy z rubriky Pojištění:

Přečtěte si také:

Příbuzné stránky

- Mimořádná opatření - Aktuální opatření české vlády a ministerstev v souvislosti s koronavirem v ČR

- Pojistné a mimořádné události

- Registr pojistných událostí - Sdílením a analýzou informací proti pojistným podvodům

- Mimořádná okamžitá pomoc - Vážná mimořádná událost spojená s COVID-19

- Zákon o mimořádném odpuštění penále z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a exekučních nákladů č. 181/2023 Sb.

- Zákon o mimořádném odpuštění penále z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a exekučních nákladů č. 181/2023 Sb. - seznam paragrafů

- Mimořádný zánik penále z pojistného a exekučních nákladů odpuštěním, § 5 - Zákon o mimořádném odpuštění penále z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a exekučních nákladů č. 181/2023 Sb.

- Sazby pojistného, § 7 - Zákon o pojistném na sociální zabezpečení č. 589/1992 Sb.

- POJISTNÁ SMLOUVA, ČÁST PRVNÍ - Zákon o pojistné smlouvě č. 37/2004 Sb.

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Štěpán Křeček, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Okénko finanční rady

Pavla Berdár, Delta Green

Spotový tarif se výrazně vyplatí pouze tomu, kdo má akumulační kapacitu, říká Honza

Iva Grácová, Bezvafinance

Nejlepší aplikace na správu financí v roce 2025: Získejte kontrolu nad svými penězi

Tomáš Vrňák, Ušetřeno.cz

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku